Likwidacja szkody z OC sprawcy wiąże się z wieloma pułapkami, na które trzeba uważać. Z tego artykułu dowiesz się, jak przejść ten proces bez zbędnych trudności i w taki sposób, aby uzyskana kwota była dla Ciebie zadowalająca. Dzięki wiedzy, którą znajdziesz w tym artykule, bez problemu zlikwidujesz szkodę szybko i skutecznie!

Z tego artykułu dowiesz się

- Likwidacja szkody z OC sprawcy krok po kroku – jak się do niej przygotować?

- Kto zgłasza szkodę – sprawca czy poskzodowany?

- Jak zgłosić kolizję do ubezpieczyciela?

- Jakie dokumenty do likwidacji szkody z OC sprawcy?

- Oględziny czy likwidacja telefoniczna?

- Terminy dotyczące likwidacji szkody z OC sprawcy

- Czy warto zawrzeć ugodę w procesie likwidacji szkody?

- Co zrobić, jeśli kwota odszkodowania nie starczy na naprawę?

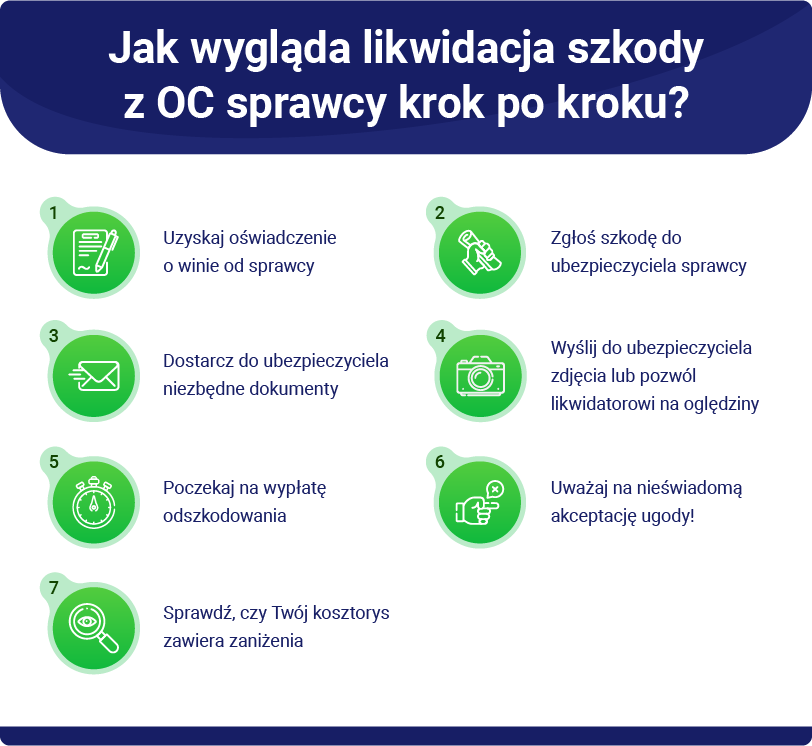

Likwidacja szkody z OC sprawcy krok po kroku – jak się przygotować?

Odpowiednie działania należy podjąć już na miejscu zdarzenia. Przede wszystkim postaraj się uzyskać oświadczenie sprawcy kolizji drogowej, na którym sprawca jednoznacznie przyzna się do winy. W oświadczeniu musi też wskazać towarzystwo ubezpieczeniowe, w którym ma wykupione ubezpieczenie OC. W dokumencie muszą być opisane okoliczności zdarzenia – jak to do niego doszło, jakie działania wykonali uczestnicy kolizji. Dobrze jest też zamieścić tam opis uszkodzeń, żeby uniknąć ewentualnych trudności na dalszym etapie sprawy.

Jeśli np. pominiecie jakieś uszkodzenia, to wówczas sprawca mógłby spróbować uciec od części odpowiedzialności, zmieniając swoje zeznania. Nie jest to oczywiście regułą, ale niestety czasami się zdarza. W związku z tym warto zadbać o dokładnie przygotowane oświadczenie, które sprawi, że kolejne etapy likwidacji szkody będą łatwiejsze.

Takie oświadczenie sprawcy to na dalszym etapie likwidacji szkody niezbędny dokument, bo konieczne będzie ustalenie odpowiedzialności ubezpieczyciela. Oczywiście nie potrzebujesz oświadczenia, jeśli wzywaliście ze sprawcą policję na miejsce kolizji lub wypadku.

Pamiętaj, że stłuczka samochodowa nie oznacza konieczności wzywania policji, więc jak najbardziej możecie razem ze sprawcą sporządzić oświadczenie. Zaoszczędzicie w ten sposób cenny czas.

Kto zgłasza szkodę sprawca czy poszkodowany?

Kto zgłasza szkodę OC? To Ty, jako osoba poszkodowana, musisz zgłosić szkodę, bo masz w tym interes. Sprawca zdarzenia jest odpowiedzialny za powstanie szkody, ale właśnie po to ma wykupione obowiązkowe ubezpieczenie posiadaczy pojazdów mechanicznych, żeby nie musiał wypłacać Ci odszkodowania z własnej kieszeni.

Oczywistym jest, że wypadki się zdarzają, a dla większości osób jednorazowy wydatek na naprawę samochodu osoby poszkodowanej w wyniku kolizji byłby zbyt dużym obciążeniem. Właśnie dlatego wykonujesz zgłoszenie szkody do ubezpieczyciela sprawcy, a nie bezpośrednio do sprawcy zdarzenia.

Bartosz Rybicki, ekspert ds. odszkodowań w firmie Helpfind

Jak zgłosić kolizję do ubezpieczyciela?

Jak zgłosić szkodę auta? Jak zgłosić szkodę z OC sprawcy? To zależy. W niektórych sytuacjach możesz skorzystać z tzw. bezpośredniej likwidacji szkód, dzięki której proces będzie nieco krótszy, a na dodatek wszelkie kwestie związane z odszkodowaniem będziesz załatwiać z towarzystwem ubezpieczeniowym, w którym masz wykupioną polisę.

Jak to działa? Bezpośrednia likwidacja szkód polega na tym, że sprawę zgłaszasz do swojego ubezpieczyciela, a on egzekwuje odszkodowanie od ubezpieczyciela sprawcy bez Twojego udziału. Oba towarzystwa ubezpieczeniowe muszą być uczestnikami programu BLS, żeby skorzystać z takiej metody likwidacji szkody z oc.

Możesz też po prostu zgłosić szkodę bezpośrednio do ubezpieczyciela sprawcy. Szkodę możesz zgłosić listownie, ustnie, do protokołu w siedzibie ubezpieczyciela, telefonicznie lub poprzez formularz na stronie internetowej danego towarzystwa ubezpieczeniowego.

Do zgłoszenia szkody będą potrzebne następujące informacje:

Dane właściciela uszkodzonego pojazdu

- imię i nazwisko,

- adres zamieszkania,

- numer PESEL,

- numer ubezpieczenia (w przypadku BLS trzeba też podać nazwę TU),

- marka auta,

- model auta,

- rok produkcji samochodu,

- numer rejestracyjny,

- numer VIN,

- wersja pojazdu.

Niezbędne będą też dane sprawcy i pojazdu, który brał udział w zdarzeniu:

- imię i nazwisko,

- adres zamieszkania,

- numer PESEL,

- marka, model numer rejestracyjny i numer VIN pojazdu,

- numer ubezpieczenia,

- nazwa towarzystwa ubezpieczeniowego, w którym sprawca ma polisę.

Jeżeli w oświadczeniu sprawcy nie ma szczegółów dotyczących okoliczności zdarzenia, to musisz je podać w zgłoszeniu szkody:

- dokładna godzina i dokładne miejsce zdarzenia,

- przyczyna powstania szkody,

- opis szkody wraz z określeniem jej rozmiaru,

- informację na temat obecności bądź nieobecności policji na miejscu zdarzenia.

Jeśli sprawca nie miał aktualnego ubezpieczenia OC w dniu powstania kolizji, to wówczas Twoją sprawą zajmie się Ubezpieczeniowy Fundusz Gwarancyjny. Szkodę możesz wtedy zgłosić do dowolnego ubezpieczyciela, a on przekaże sprawę do UFG.

UFG będzie dochodzić od sprawcy zwrotu kwoty, którą Fundusz poniósł w związku z wypłatą odszkodowania. Może to zrobić na podstawie art. 110. Ustawy o ubezpieczeniach obowiązkowych.

Art. 110. [Roszczenie zwrotne Funduszu]

1. Z chwilą wypłaty przez Fundusz odszkodowania, w przypadkach określonych w art. 98 ust. 1 pkt 3 i ust. 1a, sprawca szkody i osoba, która nie dopełniła obowiązku zawarcia umowy ubezpieczenia obowiązkowego, o którym mowa w art. 4 pkt 1 i 2, są obowiązani do zwrotu Funduszowi spełnionego świadczenia i poniesionych kosztów.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-17041156/art-110

Jeśli przydarzyło Ci się zarysowanie samochodu na parkingu, a sprawca uciekł, to wówczas szkodę możesz zlikwidować tylko z AC, jeśli nie uda się ustalić jego tożsamości. Taka szkoda parkingowa to niestety trudna sytuacja dla każdego, kto nie ma AC, bo trzeba wówczas naprawić samochód z własnych środków, jeśli sprawca zbiegł z miejsca zdarzenia.

Jakie dokumenty do likwidacji szkody z OC sprawcy?

Przede wszystkim musisz dostarczyć ubezpieczycielowi wniosek o odszkodowanie, choć nie będzie to konieczne, jeśli zgłaszasz szkodę przez Internet lub telefonicznie. W przypadku tych sposobów zgłoszenia szkody wyrażasz swój zamiar, czyli uzyskanie odszkodowania w związku z kolizją, poprzez samo zgłoszenie się i podanie odpowiednich danych.

Będzie Ci również potrzebne oświadczenie sprawcy, o którym wspominaliśmy wcześniej. Jeśli na miejsce zdarzenia była wzywana policja, to możesz zastapić oświadczenie sprawcy notatką policyjną.

Ubezpieczyciel może Cię również poprosić o dodatkowe dokumenty, np. o dyspozycję wypłaty odszkodowania. Warto jednak zauważyć, że dyspozycja będzie potrzebna, dopiero gdy towarzystwo ubezpieczeniowe podejmie decyzję o wypłacie odszkodowania.

Likwidacja szkody z OC sprawcy – oględziny czy likwidacja telefoniczna?

Towarzystwo ubezpieczeniowe musi sporządzić kosztorys naprawy samochodu, żeby wypłacić Ci odszkodowanie. Wykona go również w przypadku naprawy bezgotówkowej, ale wtedy kosztorys będzie przekazany do warsztatu, który ma się zająć naprawą.

Zdecydowanie korzystniejszą opcją jest skorzystanie z oględzin likwidatora szkody. W ten sposób masz pewność, że ktoś obejrzy uszkodzenia, a na dodatek będzie to ktoś, kto ma doświadczenie w tym zakresie. W przypadku likwidacji telefonicznej ubezpieczyciel może pominąć wiele uszkodzeń, na pewno likwidacja szkody będzie wtedy mniej dokładna, więc możesz stracić sporą kwotę.

Zawsze warto skorzystać z oględzin pojazdu, bo ubezpieczyciel musi Ci umożliwić taki sposób likwidacji. Skorzystaj ze swoich praw, żeby uzyskać wyższą kwotę odszkodowania.

Likwidacja szkody z OC sprawcy przepisy dotyczące terminu wypłaty odszkodowania

Ubezpieczyciel ma 30 dni na wypłatę odszkodowania. Musisz jednak mieć świadomośc, że 30-dniowy termin dotyczy jedynie tzw. kwoty bezspornej. Może się zdarzyć tak, że towarzystwo ubezpieczeniowe będzie potrzebowało więcej czasu na wyjaśnienie wszystkich okoliczności związanych z wypadkiem.

W takiej sytuacji ubezpieczyciel będzie musiał Cię poinformować o przyczynie zwłoki i przypuszczalnym terminie, w którym wyjaśni wszystkie kwestie związane ze zdarzeniem. Termin ten nie może jednak przypadać później niż 90 dni od zgłoszenia szkody.

Na to uważaj – ugoda w procesie likwidacji szkody

Ugoda to coś, co na pewno zaproponuje Ci ubezpieczyciel. Może zrobi to mailowo, a może telefonicznie. Należy na to uważać, bo czasami propozycje ugód wyglądają niepozornie. Mowa tu przede wszystkim o ugodach telefonicznych, ale te mailowe również mogą być nieoczywiste.

Zdarza się, że towarzystwo ubezpieczeniowe pisze, że proponuje np. kwotę o 100 zł wyższą, ale jest to kwota ostateczna, która w pełni zaspokoi Twoje żądania. Takie zdanie to właśnie propozycja ugody, choć słowo-klucz wcale się w nim nie pojawia.

W przypadku rozmowy przez telefon konsultant może podobnie zapytać, czy dana kwota zaspokaja roszczenia. Jeśli odpowiesz, że tak, to wówczas ubezpieczyciel uzna sprawę za zamkniętą. Takie ugody bardzo trudno podważyć, zazwyczaj jest to niemożliwe.

Zalecamy więc ostrożność, bo ugoda jest niekorzystna. Możesz zyskać zdecydowanie wyższe odszkodowanie, jeśli skorzystasz z alternatywnych rozwiązań.

Naprawa szkody z OC sprawcy – co zrobić, jeśli kwota odszkodowania jest zbyt niska?

Jeśli zależy Ci, żeby przywrócić uszkodzony samochód do stanu sprzed szkody, to prawdopodobnie odszkodowania z OC sprawcy nie starczy, żeby pokryć koszty naprawy.

Oczywiście możesz wybrać naprawę bezgotówkową, ale wtedy nie masz pewności, w jaki sposób zostanie przeprowadzona naprawa. Oczywiście metoda warsztatowa może być dobra, o ile samochód będzie naprawiany w profesjonalnym warsztacie z wykorzystaniem części oryginalnych.

Wszystko załatwiono profesjonalnie i bardzo szybko. Polecam wszystkim którym przytrafiła się stłuczka na drodze. Nie warto samemu walczyć o odszkodowanie z ubezpieczycielem Helpfind zrobi to za ciebie profesjonalnie, uczciwie i szybko.

Pan Leszek, Klient Helpfind

Warto jednak sprawdzić kosztorys naprawy pojazdu, bo ubezpieczyciel mógł w nim zamieścić spore zaniżenia. Jeśli w Twoim samochodzie były wcześniej zamontowane części oryginalne, to właśnie takie powinny być wykorzystane podczas naprawy. Sprawdź w kosztorysie, czy części zamienne zostały oznaczone symbolem „O”. Jeśli nie, to Twoje odszkodowanie najprawdopodobniej zostało zaniżone.

Dodatkowo TU może też obniżyć stawkę za roboczogodzinę fachowca. Jeśl iw kosztorysie widnieje stawka niż sza niż 100–120 zł, to jest ona zaniżona.

Możesz skorzystać z pomocy adwokata lub radcy prawnego i wytoczyć ubezpieczycielowi sprawę w sądzie. Potrzebna Ci będzie również pomoc rzeczoznawcy samochodowego, który zapewni Ci merytoryczny pogląd na sprawę. Jeśli wygrasz, to zyskasz wiele, ale w przypadku przegranej poniesiesz zbędne koszty, przez które będziesz w jeszcze gorszej sytuacji niż przed skierowaniem sprawy do sądu.

Jeśli boisz się ryzyka procesowego i zależy Ci na jak najszybszym naprawieniu samochodu, to bardzo korzystnym rozwiązaniem może być sprzedaż szkody OC. Polega to na tym, że przesyłasz do nas kosztorys, a eksperci, których zatrudniają kancelarie odszkodowawcze, bezpłatnie go dla Ciebie przeanalizują. Jeśli okaże się, że są w nim zaniżenia, to wówczas zaproponujemy Ci odkup szkody za konkretną kwotę.

Po sprzedaniu szkody w ciągu nawet kilku dni dostaniesz od nas dopłatę do odszkodowania, z którą możesz zrobić co zechcesz. Możesz ją np. wykorzystać do naprawy auta, ale nie masz takiego obowiązku.

Podsumowanie

- Likwidacja szkody z polisy OC sprawcy po zdarzeniu drogowym może potrwać nawet 90 dni od momentu, w którym nastąpiło zgłoszenie szkody.

- Ubezpieczenie OC ma zapewnić odszkodowanie, dzięki któremu osoba poszkodowana przywróci swój pojazd do stanu sprzed szkody.

- Osoba poszkodowana ma 3 lata od dnia zdarzenia, żeby zgłosić się do ubezpieczyciela sprawcy po odszkodowanie.

- Należy uważać na próby zawarcia ugody, bo jest to niekorzystne rozwiązanie.

Źródła

Beniamin Niśkiewicz

Autor kilkuset artykułów o tematyce związanej z odszkodowaniami komunikacyjnymi i produktami finansowymi. Wcześniej zajmował się również kwestią świadczeń dla osób z niepełnosprawnością, w tym głównie świadczeniem pielęgnacyjnym dla opiekunów osób dorosłych. Na co dzień ściśle współpracuje z ekspertami ds. dochodzenia roszczeń. Absolwent Wydziału Filologicznego Uniwersytetu Wrocławskiego.