Najczęstszą formą rekompensaty za utratę wartości pojazdu po wypadku jest wypłata odszkodowania na podstawie kosztorysu. Z tego artykułu dowiesz się, jakie są metody likwidacji szkody, czym się różnią i o czym trzeba pamiętać przy zgłaszaniu szkody. Wskażemy także, jakie terminy obowiązują przy składaniu wniosków oraz jak ubezpieczyciele próbują zmanipulować kosztorys naprawy.

Z tego artykułu dowiesz się

- Likwidacja szkody z OC sprawcy – jak postępować?

- Wypłata odszkodowania – zgłoszenie do ubezpieczyciela

- Metody likwidacji szkody z OC sprawcy

- Wypłata odszkodowania na podstawie kosztorysu – najważniejsze informacje

- Co zakład ubezpieczeń robi, aby zaniżyć wysokość odszkodowania?

- Jak wycenić naprawę pojazdu – ile kosztuje porada rzeczoznawcy?

- Niska wycena szkody – jak uzyskać dopłatę do wypłaconego odszkodowania?

Likwidacja szkody z OC sprawcy – jak postępować?

Chwila nieuwagi i kłopot gotowy. Do kolizji drogowej może dojść w niegroźnej sytuacji, a koszt naprawy pojazdu wcale nie musi być mały. Z perspektywy poszkodowanego, sprawa jest prosta. Jeśli chce uzyskać należne odszkodowanie, musi zebrać wszystkie dane do sprawcy i zgłosić się do jego zakładu ubezpieczeń.

Art. 415. Odpowiedzialność ex delicto - zasada winy

Kto z winy swej wyrządził drugiemu szkodę, obowiązany jest do jej naprawienia.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-415

Warto pamiętać o najważniejszych czynnościach, które należy przeprowadzić w trakcie procesu zgłoszenia szkody.

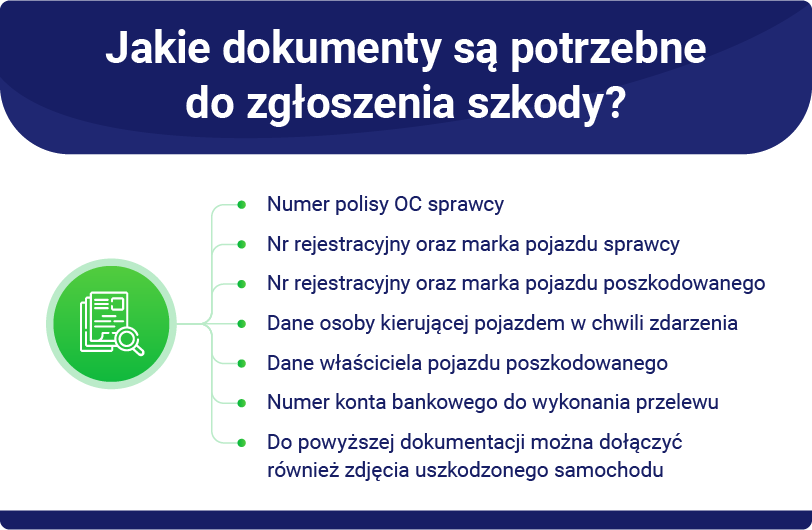

Po pierwsze, proces zbierania niezbędnych dokumentów dla ubezpieczyciela zaczyna się już na miejscu kolizji lub wypadku. Jeśli na miejsce nie została wezwana policja, poszkodowany kierowca musi zadbać o przygotowanie oświadczenia sprawcy kolizji drogowej. To na jego podstawie ubezpieczyciel będzie zobowiązany do wypłacenia odszkodowania. Z tego powodu na dokumencie muszą koniecznie znaleźć się dane uczestników zdarzenia, okoliczności zdarzenia, numery polis OC kierowców oraz ich uprawnień do prowadzenia pojazdów.

Warto zapamiętać, że oświadczenie powinno zostać tak skonstruowane, że nie powinno być podstaw do jego podważenia. Powinno zawierać formulę o bezsprzecznym przyznaniu się do winy przez sprawcę. Inaczej, już po oddaleniu się z miejsca wypadku, osoba poszkodowana może paść ofiarą nieuczciwego zachowania sprawcy, który wyprze się popełnionego czynu.

W przypadku, kiedy uczestnicy zdarzenia nie dojdą do porozumienia w kontekście ustalenia sprawcy, wówczas należy wezwać policję. Wtedy jednak, kiedy służby ustalą sprawcę, nałożą na niego również mandat karny oraz nałożą punkty karne stosowne do kwalifikacji wykroczenia.

Towarzystwo ubezpieczeniowe lub później firmy odszkodowawcze potrzebują także zdjęć pojazdu, aby ocenić jego stan po wypadku. Jeśli będą odpowiedniej jakości i pomogą dokonać wyceny szkody, wówczas rzeczoznawca samochodowy nie będzie musiał przyjeżdżać, co przyspieszy wypłatę odszkodowania.

Wypłata odszkodowania – zgłoszenie do ubezpieczyciela

Po zebraniu materiałów z miejsca zdarzenia, nic nie powinno przeszkadzać w złożeniu wniosku do zakładu ubezpieczeń. Firmy pozostawiają wiele możliwości do tego, aby zgłosić szkodę.

Sposoby zgłoszenia szkody do firmy ubezpieczeniowej:

- poprzez formularz na stronie internetowej firmy,

- w punkcie stacjonarnym firmy ubezpieczeniowej,

- poprzez infolinię ubezpieczyciela,

- drogą mailową,

- poprzez wysłanie listu.

Nie jest istotne, jak skontaktujemy się z firmą ubezpieczeniową. Kluczowe jest jednak, żeby nie zapomnieć i nie zbagatelizować sprawy. Ubezpieczyciel nie ma żadnego interesu w tym, żeby przypominać poszkodowanym o ich prawach.

Przepisy pozwalają na zgłoszenie sprawy nawet do 3 lat od wystąpienia szkody i stwierdzenia, kto jest jej sprawcą. Co logiczne, im później złożymy stosowny wniosek, tym dłużej poczekamy na odszkodowanie.

Po zgłoszeniu sprawy, ubezpieczyciel poprosi o dostarczenie dokumentów – oświadczenia sprawcy kolizji, zdjęć i ewentualnie oddeleguje rzeczoznawcę, aby na podstawie oględzin sporządził kosztorys naprawy.

Kiedy już firma przyzna ubezpieczenie, wówczas można przygotować dyspozycję wypłaty odszkodowania. To dokument, w którym przekazuje się konto i dane osoby upoważnionej do otrzymania kwoty bezspornej odszkodowania, jeśli rozliczenie odbywa się metodą kosztorysową.

Metody likwidacji szkody z OC sprawcy

Zgłaszając się po wypłatę odszkodowania, istnieją trzy sposoby likwidacji szkody: metoda kosztorysowa (gotówkowa), metoda serwisowa (bezgotówkowa).

Naprawa bezgotówkowa polega na pozostawieniu uszkodzonego pojazdu w serwisie, który wskaże towarzystwo ubezpieczeniowe. Wówczas zgłaszający nie musi samodzielnie szukać warsztatu, który zajmie się przywróceniem samochodu do stanu poprzedniego. Wszystkim zajmuje się warsztat we współpracy z ubezpieczycielem, jednak poszkodowany nie ma wpływu, jak długo będzie trwała naprawa. Można być jednak pewnym, że zapłata zostaje po stronie ubezpieczyciela i nie będzie konieczne dołożenie pieniędzy z własnej kieszeni za naprawę.

Zdecydowanie częściej wybieraną metodą jest sposób gotówkowy, czyli wypłata odszkodowania na podstawie kosztorysu. Wówczas poszkodowany kierowca otrzymuję od ubezpieczyciela kosztorys przygotowany przez rzeczoznawcę i jego zadaniem jest doprowadzenie pojazdu do oczekiwanego stanu.

W większości przypadków wycena szkody przygotowana przez towarzystwo ubezpieczeniowe posiada duże zaniżenia. Przy takiej wypłacie odszkodowania oznacza użycie części zamiennych kosztem oryginalnych lub samodzielne pokrycie kosztów. Warto również zainteresować się tematem dopłaty do wypłaconego odszkodowania.

Która z metod jest lepsza? Każda ma wady i zalety. W dużej mierze to, którą należy wybrać, zależy od tego, co poszkodowany zamierza zrobić po otrzymaniu pieniędzy w metodzie kosztorysowej. Wcale nie musi zlecić naprawy. Nie ma też obowiązku przedstawiania faktur za naprawę – otrzymane odszkodowanie to forma zadośćuczynienia, z której nie musi się rozliczyć. Jednak przy powszechnie stosowanych zaniżeniach wypłacona kwota wcale nie musi pokryć kosztów naprawy.

To klient firmy ubezpieczeniowej wybiera metodę, jaką chce, żeby został naprawiony jego samochód po szkodzie. Jeśli tylko kierowca ma odpowiedio dużo czasu, lepiej zgodzić się na kosztorysową metodę naprawy. Wtedy otrzyma gotówkę i sam zadecyduje, komu powierzy naprawę swojego samochodu.

Bartosz Rybicki, ekspert ds. ubezpieczeń

Wypłata odszkodowania na podstawie kosztorysu – najważniejsze informacje

Po złożeniu wniosku o zgłoszenie szkody i dyspozycji wypłaty odszkodowania, ubezpieczyciel ma obowiązek przekazania środków poszkodowanego.

Aby otrzymać kwotę bezsporną, nie musisz zgadzać się na ugodę z firmą. To bardzo istotne w kontekście możliwości ubiegania się o dopłatę do zaniżenia.

Zgodnie z prawem, ubezpieczyciel ma 30 dni od momentu złożenia wniosku przez stratnego w wyniku wypadku na wypłatę pieniędzy. W wyjątkowych sytuacjach, w których nastąpią trudności wyjaśnienia sprawy, moment wypłaty może zostać przedłużony do 90 dni.

Art. 14. Postępowanie likwidacyjne

1. Zakład ubezpieczeń wypłaca odszkodowanie w terminie 30 dni licząc od dnia złożenia przez poszkodowanego lub uprawnionego zawiadomienia o szkodzie.

2. W przypadku gdyby wyjaśnienie w terminie, o którym mowa w ust. 1, okoliczności niezbędnych do ustalenia odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania okazało się niemożliwe, odszkodowanie wypłaca się w terminie 14 dni od dnia, w którym przy zachowaniu należytej staranności wyjaśnienie tych okoliczności było możliwe, nie później jednak niż w terminie 90 dni od dnia złożenia zawiadomienia o szkodzie, chyba że ustalenie odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania zależy od toczącego się postępowania karnego lub cywilnego. W terminie, o którym mowa w ust. 1, zakład ubezpieczeń zawiadamia na piśmie uprawnionego o przyczynach niemożności zaspokojenia jego roszczeń w całości lub w części, jak również o przypuszczalnym terminie zajęcia ostatecznego stanowiska względem roszczeń uprawnionego, a także wypłaca bezsporną część odszkodowania.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-i-17041156/art-14

W przypadku, gdy kosztorys posiada zaniżenia lub po prostu poszkodowany przekonany jest, że należy mu się większa wypłata, może odwołać się od decyzji. W ten sposób nie ryzykuje utraty swoich środków, a ma szansę na dodatkową kwotę na koncie.

Mając decyzję i kosztorys od ubezpieczyciela, można starać się dopłatę. Na podjęcie działań w sprawie zaniżenia kierowca ma 3 lata od zdarzenia, w ramach którego doszło do uszkodzenia pojazdu.

Co zakład ubezpieczeń robi, aby zaniżyć wysokość odszkodowania?

Kosztorys naprawy pojazdu może zawierać wiele nieprzyjemnych niespodzianek dla poszkodowanego kierowcy, których ten nie dostrzeże na pierwszy rzut oka. Niestety, bardzo powszechną praktyką jest zaniżanie wysokości odszkodowania przez towarzystwo ubezpieczeniowe, które obsługuję polisę OC sprawcy. Dlaczego tak się dzieje? To proste – firmy próbują wykorzystać niewiedzę kierowców i tym samym uniknąć części kosztów naprawy.

Jeśli poszkodowany nie ma fachowej wiedzy, może nawet nie zauważyć, że w kosztorysie znajdzie zaniżone ceny części zamiennych. Różnice w oznaczeniu są niewielkie, a jakże kluczowe. W kosztorysie często można znaleźć zastosowanie części nieoryginalnych. Mniejsza wartość części to automatycznie niższa wartość pojazdu po naprawie samochodu. Kierowca realnie traci na decyzji ubezpieczyciela, choć często nie jest nawet tego świadomy.

Podobnie jest w przypadku ubytku po zarysowaniu karoserii samochodu. Ubezpieczyciele próbują oszczędzić, licząc materiał lakierniczy w mniejszej ilości, niż faktycznie jest to potrzebne do należytej likwidacji szkody. Kosztorys często zawiera także stawki za roboczogodziny mechaników, które nijak mają się do rzeczywistości.

Jak wycenić naprawę pojazdu – ile kosztuje porada rzeczoznawcy?

Niestety, zdarzają się sytuację, że odszkodowanie wypłacone przez firmy ubezpieczeniowe nie pokrywa nawet kosztów naprawy, które należy ponieść, aby doprowadzić samochód do stanu sprzed wypadku.

Aby określić realną wartość szkody, potrzebna jest pomoc doświadczonego rzeczoznawcy, który ma bieżące rozeznanie i powinien szybko znaleźć zaniżenia bądź nieprawidłowości w kosztorysie.

Czy to oznacza, że wypadek samochodowy wygeneruje kolejne koszty? Niekoniecznie. Jeśli w ostatnich trzech latach przydarzyła Ci się szkoda na pojeździe i rozliczałeś ją kosztorysowo, możesz zgłosić się po dopłatę, jednocześnie nic nie płacąc za usługę. Skorzystaj z formularza dostępnego poniżej i skorzystaj z darmowej porady rzeczoznawcy, który sprawdzi, czy w kosztorysie doszło do zastosowania zaniżeń.

Niska wycena szkody – jak uzyskać dopłatę do wypłaconego odszkodowania?

W przypadku, kiedy nie zawarto ugody z firmą ubezpieczeniową, osoba, która otrzymała odszkodowanie, ma szansę na uzyskanie dopłaty. Jednocześnie nie ryzykuje straty otrzymanych środków przy ponownym oszacowaniu kosztorysu.

Sprawą można zająć się w “pojedynkę”, ale tak naprawdę będzie potrzebna pomoc radcy prawnego lub adwokata, którzy zajmą się rozpoczęciem sprawy sądowej z ubezpieczycielem. Do tego potrzebna będzie wycena specjalistycznym programem, z którego korzystają rzeczoznawcy.

Istnieje również prostszy i szybszy sposób na uzyskanie dopłaty do odszkodowania. Jest nim sprzedaż szkody OC. Unikając wizyt w sądzie i konieczności walki o swoją rację, podpisując umowę cesji, sprzedajesz swoje zobowiązania firmie. Pomożemy Ci w tym procesie. Wystarczy, że prześlesz do nas swój kosztorys otrzymany od ubezpieczyciela, a my dokonamy jego analizy i wrócimy z informacją, czy znajdują się w nim zaniżenia.

Jeśli tak, przedstawimy ofertę odkupu. Prześlemy dokumenty i po ich podpisaniu w ciągu kilku dni roboczych otrzymasz pieniądze na swoje konto. Szybko, bez zbędnych formalności oraz bez kosztów załatwienia całej sprawy.

Podsumowanie

- Ubezpieczyciel powinien wypłacić bezsporną kwotę odszkodowania w ciągu 30 dni od zgłoszenia, ale w niektórych przypadkach czas oczekiwania może przedłużyć się do 90 dni.

- Metoda kosztorysowa rozliczenia szkody jest najpopularniejszą formą rekompensaty, wypłacaną przez ubezpieczalnie w Polsce.

- Towarzystwo ubezpieczeniowe wypłaca odszkodowanie na podstawie przygotowanego kosztorysu, w którym wycenia wartość strat poniesioną w wyniku zdarzenia.

- Kosztorysy często zawierają zaniżenia, przez co wypłacane są zbyt niskie odszkodowania.

- Poszkodowany nie powinien godzić się na proponowaną ugodę, bo w innym wypadku nie będzie mógł ubiegać się o dopłatę.

- Pozyskiwanie dopłat do odszkodowań jest powszechną praktyką. Nie ma groźby utraty pieniędzy, które zostały wcześniej wypłacone.

Źródła:

Miłosz Marek

Aktualizacja: Beniamin Niśkiewicz

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.