Jak sprawdzić wysokość odszkodowania w PZU? To pytanie pojawia się najczęściej w trakcie procesu zgłaszania szkody i oczekiwania na rekompensatę z PZU. Dowiedz się, w jaki sposób możesz sprawdzić wysokość swojego świadczenia, jakie dokumenty są potrzebne, by je uzyskać i co zrobić, gdy okaże się, że zostało ono zaniżone.

Z tego artykułu dowiesz się

- Komu przysługuje odszkodowanie z PZU?

- Jak sprawdzić wysokość odszkodowania w PZU?

- Jakie dokumenty są potrzebne do otrzymania odszkodowania z PZU?

- Czy warto zaakceptować ugodę z PZU?

- Ile czasu ma PZU na wypłatę odszkodowania?

- Zaniżone odszkodowanie z PZU – jakie mogą być tego przyczyny?

- PZU wypłaciło zbyt niskie odszkodowanie – co może zrobić poszkodowany?

- Podsumowanie

Komu przysługuje odszkodowanie z PZU?

Wiele zależy od rodzaju ubezpieczenia, z jakiego poszkodowany stara się o wypłatę odszkodowania. Jeśli środki mają pochodzić z ubezpieczenia na życie, otrzymują je tzw. uposażeni, czyli osoby, które są uprawnione do otrzymania odszkodowania w razie śmierci ubezpieczonego.

W przypadku rozszerzonej wersji ubezpieczenia na życie, pieniądze wypłaca się nie tylko po śmierci, ale także w przypadku poważnej choroby, pobytu w szpitalu, zabiegu chirurgicznego czy w trakcie leczenia za granicą.

Innym przypadkiem, w którym można otrzymać odszkodowanie z PZU, jest uczestnictwo w zdarzeniu drogowym, takim jak wypadek czy kolizja drogowa. Co ważne, poszkodowany nie musi doznać żadnych obrażeń ciała – odszkodowanie z OC sprawcy należy się również w przypadku, gdy uszkodzeniu ulegnie tylko i wyłącznie pojazd poszkodowanego.

Istnieje też szansa na uzyskanie odszkodowania z własnego AC wykupionego w PZU. Podstawą do wypłaty odszkodowania z autocasco może być szkoda, powstała na parkingu z winy innego kierowcy, który zbiegł z miejsca zdarzenia, bądź kradzież pojazdu.

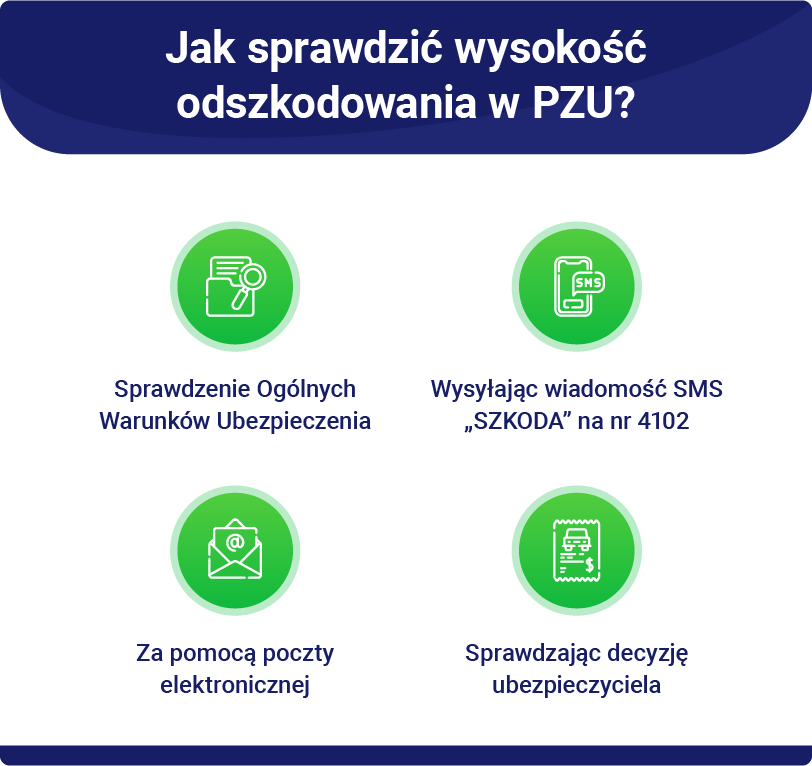

Jak sprawdzić wysokość odszkodowania w PZU?

Wysokość odszkodowania zależy przede wszystkim od Ogólnych Warunków Ubezpieczenia (OWU). Dokument ten, zawiera wszystkie informacje, dotyczące wysokości świadczenia w różnego rodzaju przypadkach, np. śmierci ubezpieczonego, czy uszczerbku na zdrowiu.

PZU w odpowiedzi na postępującą cyfryzację, udostępnia poszkodowanym inne możliwości sprawdzenia wysokości odszkodowania. Jednym z nich jest kontakt za pomocą SMS.

Wystarczy wysłać wiadomość o treści „SZKODA” na numer 4102 i poczekać na kontakt ze strony PZU. Konsultant ubezpieczyciela po otrzymaniu danych poszkodowanego, przekazuje mu informację o wysokości odszkodowania.

Istnieje również możliwość sprawdzenia wysokości odszkodowania w PZU poprzez wysłanie zapytania za pomocą poczty elektronicznej, na adres: [email protected]. Konsultant ubezpieczyciela odpowie na wiadomość w ciągu kilku godzin (z wyłączeniem weekendu).

Ostatnią możliwością na sprawdzenie wysokości rekompensaty za szkodę jest oczekiwanie na decyzję PZU. Poszkodowany otrzymuje ją sprawdzeniu wszystkich okoliczności sprawy oraz dokumentów.

Warto pamiętać, że każdemu poszkodowanemu przysługuje odwołanie od wyceny szkody z PZU, co umożliwia otrzymanie wyższego odszkodowania.

Jakie dokumenty są potrzebne do otrzymania odszkodowania z PZU?

W zależności od rodzaju szkody, dokumenty potrzebne do otrzymania rekompensaty z PZU nieco się różnią.

Jeśli poszkodowany stara się o odszkodowanie powypadkowe z OC sprawcy zdarzenia, konieczne będzie dostarczenie do ubezpieczyciela następujących dokumentów:

- zdjęcie lub kopia dowodu rejestracyjnego,

- notatka policji lub oświadczenie sprawcy kolizji,

- numer konta bankowego, na który ma przyjść świadczenie,

- zdjęcia uszkodzeń pojazdu.

Jeśli poszkodowany stara się o wypłatę odszkodowania z tytułu odbytej operacji, pobytu w szpitalu, lub znacznego pogorszenia stanu zdrowia, konieczne będzie dostarczenie do PZU kompletnej dokumentacji medycznej.

W przypadku śmierci ubezpieczonego, uposażeni powinni dostarczyć do ubezpieczyciela odpis aktu zgonu, kopię dowodu osobistego oraz dokumentację medyczną. Jeśli śmierć została stwierdzona przez zespół ratownictwa medycznego, warto załączyć również kartę zgonu wydaną przez sanitariusza.

Bez względu na to, czy rekompensata dotyczy problemów zdrowotnych, śmierci ubezpieczonego, czy uszkodzenia auta, poszkodowani mają obowiązek zgłosić do PZU szkodę. Jest to podstawowa czynność, bez której wypłata odszkodowania jest niemożliwa.

Czy warto zaakceptować ugodę z PZU?

Wysoce prawdopodobne jest, że konsultant PZU, który skontaktuje się z poszkodowanym, będzie próbował nakłonić go do zaakceptowania ugody, stosując różne sztuczki. Jedną z nich jest kontakt z poszkodowanym i przedstawienie mu zaokrąglonej kwoty za odszkodowanie komunikacyjne.

W przypadku zaakceptowania takiej oferty, PZU, podobnie jak inni ubezpieczyciele uznaje ją jednocześnie za akceptację ugody. Może mieć to poważne konsekwencje – jeśli poszkodowany przystanie na propozycję PZU i podpisze ugodę, traci możliwość odwołania się od decyzji ubezpieczyciela.

Ile czasu ma PZU na wypłatę odszkodowania?

Co do zasady, ubezpieczyciel ma obowiązek wypłacić odszkodowanie po wypadku w ciągu 30 dni od zgłoszenia szkody. Taki sam termin obowiązuje w przypadku śmierci ubezpieczonego, pobytu w szpitalu czy znacznego pogorszenia stanu zdrowia.

Termin ten może zostać wydłużony do 60 dni, tylko i wyłącznie w przypadku, gdy ustalenie okoliczności wypadku, śmierci, bądź zranienia ubezpieczonego są trudne i niejednoznaczne.

Rzecz jasna, PZU ma obowiązek poinformować poszkodowanego lub uposażonego o tym fakcie na piśmie. W dokumencie powinien zawrzeć informacje o tym, z jakiego powodu wstrzymano wypłatę odszkodowania, a także podać przewidywany czas na jego wypłatę.

Zaniżone odszkodowanie z PZU – jakie mogą być tego przyczyny?

Wiele zależy od tego, czego dotyczy odszkodowanie. Najczęściej zaniżanymi świadczeniami są te, dotyczące szkody w pojeździe, który brał udział w wypadku bądź kolizji. PZU, podobnie jak inni ubezpieczyciele, celowo zaniża kosztorysy naprawy pojazdów.

Przygotowując wycenę szkody, rzeczoznawcy ubezpieczeniowi stosują kilka rozwiązań, które finalnie obniżają kwotę odszkodowania. Najczęściej występującymi zaniżeniami są:

- uznanie szkody całkowitej,

- pominięcie niektórych uszkodzeń powstałych w wyniku zdarzenia,

- zaniżenie kosztu roboczogodziny pracy mechanika,

- zastosowanie tanich zamienników zamiast oryginalnych części.

W przypadku odszkodowań z tytułu szkody osobowej oraz śmierci ubezpieczonego PZU stara się znaleźć zapisy w dokumentacji medycznej, pozwalające na obniżenie kwoty odszkodowania.

PZU wypłaciło zbyt niskie odszkodowanie – co może zrobić poszkodowany?

Jak wspomniano wcześniej, każdemu poszkodowanemu przysługuje prawo do odwołania się od decyzji ubezpieczyciela. Można to zrobić samodzielnie, choć warto pamiętać, że walka z ubezpieczycielem bez wsparcia prawnego może być bardzo trudna do wygrania.

Alternatywą są kancelarie odszkodowawcze, działające na rynku, które opierają swoją działalność na skupie odszkodowań. Po bezpłatnej analizie sprawy konsultant firmy odszkodowawczej kontaktuje się z poszkodowanym w celu uzgodnienia kwoty dopłaty do rekompensaty za szkodę.

Po uzgodnieniu warunków umowy, do poszkodowanego wysyłany jest kurier z dokumentacją do podpisania. Dopłata do odszkodowania jest wypłacana zazwyczaj w ciągu 7 dni roboczych, od momentu podpisania umowy.

Podsumowanie

- Odszkodowanie z PZU przysługuje poszkodowanym w różnych przypadkach, m.in. w razie wypadku drogowego, śmierci ubezpieczonego czy uszkodzenia pojazdu.

- Wysokość odszkodowania zależy od rodzaju szkody i okoliczności zdarzenia.

- Do otrzymania odszkodowania z PZU potrzebne są odpowiednie dokumenty.

- Poszkodowany może odwołać się od decyzji ubezpieczyciela, jeśli uważa, że odszkodowanie zostało zaniżone.

Źródła:

1. pzu.pl

2. helpfind.pl

3. ps.org.pl

Łukasz Adamczyk

Ukończył studia prawnicze 2016 roku na Katolickim Uniwersytecie Lubelskim. W latach 2016-2019 odbył aplikację adwokacką przy Okręgowej Radzie Adwokackiej w Poznaniu. W 2020 roku zdał egzamin adwokacki oraz został wpisany na listę adwokatów jako członek Wielkopolskiej Izby Adwokackiej w Poznaniu. Sprawami odszkodowawczymi zajmuje się już od 2016 roku. W 2020 roku założył Kancelarię Adwokacką Adwokat Łukasz Adamczyk.