Szkoda komunikacyjna jest efektem zdarzenia drogowego, w którym uszkodzeniu uległ minimum jeden pojazd. Sprawdź, jak prawo postrzega szkodę komunikacyjną, czy należy wezwać policję na miejsce zdarzenia, gdzie i kiedy zgłosić szkodę oraz w jaki sposób uzyskać wyższe odszkodowanie z OC sprawcy. Dowiedz się też, czy możesz usunąć szkodę komunikacyjną z własnego autocasco.

Spis treści

- Czym jest szkoda komunikacyjna?

- Gdzie i kiedy zgłosić szkodę komunikacyjną? Kto zgłasza szkodę OC?

- Szkoda komunikacyjna – kiedy należy wezwać policję?

- Szkoda komunikacyjna – sposoby rozliczenia szkody

- Szkoda komunikacyjna a naprawa pojazdu z autocasco

- Szkoda komunikacyjna a zaniżone odszkodowanie

- Podsumowanie

Czym jest szkoda komunikacyjna?

Szkoda komunikacyjna to szkoda, która powstaje w wyniku trzech rodzajów zdarzeń: wypadku drogowego, katastrofy w ruchu lądowym oraz kolizji. Może się odnosić zarówno do szkody na pojeździe, jak i do szkody osobowej (np. złamanie) oraz śmierci w wypadku.

Każdemu uczestnikowi zdarzenia drogowego, przysługuje odszkodowanie z OC sprawcy wypadku za poniesione szkody komunikacyjne. Bez względu na to, czy poszkodowany jest kierowcą, czy pasażerem innego pojazdu, biorącego udział w stłuczce, lub wypadku – może on domagać się zadośćuczynienia zarówno za szkody materialne, jak i uszkodzenia ciała i psychiki.

Odszkodowanie z ubezpieczenia komunikacyjnego sprawcy przysługuje też osobom, których bliscy ponieśli śmierć w wypadku lub katastrofie w ruchu lądowym. Co więcej, osoby takie są również uprawnione do ubiegania się o zadośćuczynienie z tytułu poniesionej straty.

Co do zasady, prawo polskie nie przewiduje definicji szkody komunikacyjnej, choć art. 361 kodeksu cywilnego, stanowi, że:

Naprawienie szkody obejmuje straty, które poszkodowany poniósł, oraz korzyści, które mógłby osiągnąć, gdyby mu szkody nie wyrządzono.

art. 361 §2. kodeksu cywilnego

Gdzie i kiedy zgłosić szkodę komunikacyjną? Kto zgłasza szkodę OC?

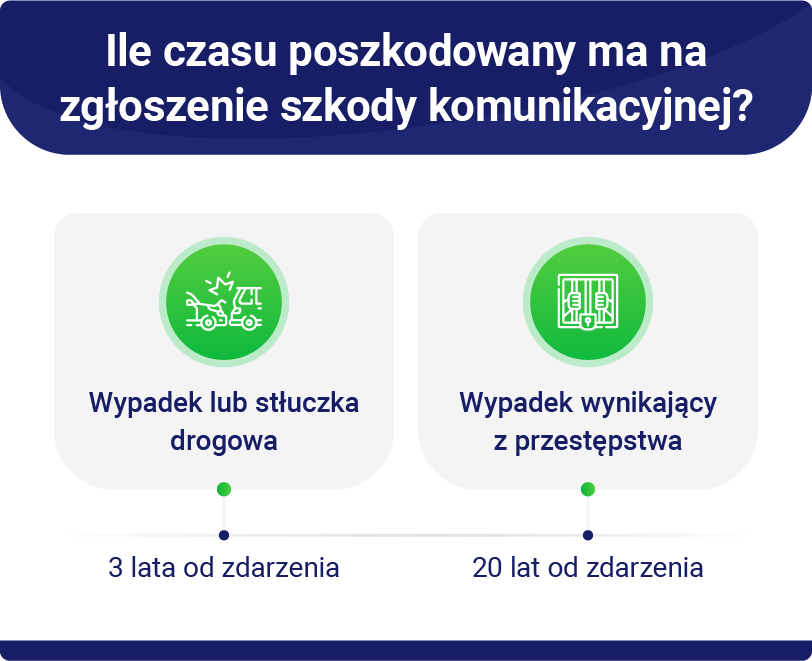

Bez względu na rodzaj i rozmiar szkody komunikacyjnej, poszkodowani, którzy chcą uzyskać odszkodowanie, muszą zgłosić szkodę do ubezpieczyciela. Zgodnie z przepisami, szkody samochodowe i komunikacyjne muszą zostać zgłoszone w terminie do 3 lat, od ich powstania.

Czas na zgłoszenie szkody OC wydłuża się do 20 lat, jeśli zdarzenie, które ją spowodowało, jest wynikiem przestępstwa. Nie warto jednak czekać – im szybciej uda się zgłosić szkodę, tym prędzej ubezpieczyciel wypłaci odszkodowanie powypadkowe.

Szkodę komunikacyjną można zgłosić na kilka różnych sposobów. Najprostszym jest oczywiście udanie się do punktu stacjonarnego ubezpieczyciela OC sprawcy i poinformowanie go o zaistniałej sytuacji.

Innym rozwiązaniem jest skorzystanie z poczty – zarówno tej tradycyjnej, jak i elektronicznej. Niektórzy poszkodowani korzystają również z infolinii Towarzystwa Ubezpieczeniowego, w którym sprawca ma wykupione OC – tam również można zgłosić szkodę.

Najbardziej popularną formą poinformowania ubezpieczyciela o szkodzie, jest jednak wypełnienie formularza na stronie Internetowej zakładu ubezpieczeń. Narzędzia te, są skonstruowane w taki sposób, by każda osoba, nawet niezbyt dobrze zaznajomiona z komputerem, mogła się odnaleźć i intuicyjnie wypełnić cały formularz.

Szkoda komunikacyjna – kiedy należy wezwać policję?

Kwestia obowiązku wzywania policji na miejsce zdarzenia, jest w dużej mierze zależna od rodzaju zdarzenia drogowego. Jeśli doszło do uszkodzenia tylko i wyłącznie pojazdów mechanicznych, biorących udział w zdarzeniu, to mówimy o kolizji drogowej.

Zgodnie z kodeksem wykroczeń, podczas tego rodzaju zdarzeń, nie istnieje obowiązek informowania i wzywania policji. Do uzyskania odszkodowania z polisy OC sprawcy, poszkodowany potrzebuje podpisanego przez winowajcę oświadczenia sprawcy kolizji.

Wyjątek stanowią przypadki, w których sprawca zbiegł z miejsca zdarzenia, lub nie przyznaje się do winy – w takich przypadkach obecność służb porządkowych może być bardzo pomocna.

Czy należy wzywać policję po wypadku samochodowym? Jest to bezwzględny obowiązek każdego uczestnika lub świadka zdarzenia drogowego, w którym ktoś doznał obrażeń lub poniósł śmierć.

Szkoda komunikacyjna – sposoby rozliczenia szkody

Rozliczenie szkody komunikacyjnej polega przede wszystkim na ustaleniu rozmiaru i wycenie uszkodzeń, którym uległ pojazd w trakcie zdarzenia (w przypadku szkody osobowej, są to obrażenia ciała).

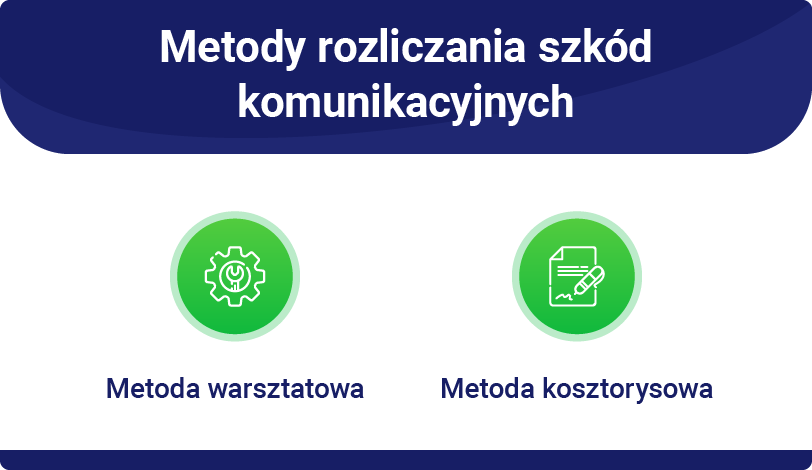

Większość Towarzystw Ubezpieczeniowych pozwala poszkodowanym na wybór sposobu, w jaki rozliczą oni swoją szkodę. Dostępne są dwie opcje: metoda warsztatowa i metoda kosztorysowa.

Warsztatowe rozliczenie szkody komunikacyjnej

Pierwsza z nich, polega na oddaniu uszkodzonego pojazdu do wskazanego przez ubezpieczyciela sprawcy, warsztatu samochodowego. Przedsiębiorstwo deklaruje się, że naprawi pojazd, a dzięki zgodzie na odbiór odszkodowania przez warsztat, poszkodowany nie musi wcale uczestniczyć w procesie wypłaty rekompensaty za szkodę.

Niestety, nie ma on wpływu na jakość dokonanych napraw, ani na to, jakich części użyto do zreperowania auta. Nie otrzymuje on kosztorysu naprawy samochodu, przez co nie ma możliwości sprawdzić, co obejmują naprawy. Bardzo często używa się tanich zamienników, zamiast oryginalnych części, czego efektem jest utrata wartości handlowej pojazdu.

Kosztorysowe rozliczenie szkody komunikacyjnej

W przeciwieństwie do metody warsztatowej to rozwiązanie zakłada, że odszkodowanie zostaje wypłacone bezpośrednio na konto poszkodowanego. Wysokość rekompensaty za szkodę obliczana jest na podstawie kosztorysu naprawy samochodu, sporządzanego przez rzeczoznawcę ubezpieczeniowego.

Częstym problemem, występującym przy kosztorysowym rozliczeniu szkody, jest zaniżenie wyceny wszystkich kosztów, które trzeba ponieść w związku z naprawą pojazdu. Na szczęście, każdemu poszkodowanemu przysługuje prawo do odwołania się od decyzji ubezpieczyciela. Daje to możliwość otrzymania właściwej (i najczęściej wyższej) kwoty rekompensaty za szkodę.

Szkoda komunikacyjna a naprawa pojazdu z autocasco

Szkoda komunikacyjna może być naprawiona również z własnego Autocasco. Przykładem sytuacji, w której istnieje szansa na uzyskanie odszkodowania z AC, jest uszkodzenie samochodu na parkingu, przez nieznanego sprawcę.

Termin zgłoszenia szkody komunikacyjnej z AC określony jest w Ogólnych Warunkach Ubezpieczenia. Większość Towarzystw Ubezpieczeniowych daje swoim klientom 24 godziny na poinformowanie ubezpieczyciela o chęci skorzystania z własnego autocasco.

Szkoda komunikacyjna a zaniżone odszkodowanie

Większość odszkodowań za szkodę komunikacyjną, jest zaniżona. Niestety, wielu poszkodowanych nie ma o tym zielonego pojęcia. Brak tej kluczowej informacji, prowadzi do tego, że osoby poszkodowane nie podejmują oni prób starania się o dopłatę do odszkodowania, a co za tym idzie, nie mają możliwości otrzymania wyższej kwoty rekompensaty za szkodę.

Spora część osób, których mienie bądź zdrowie ucierpiało na skutek zdarzenia drogowego, twierdzi, że ostatnim dokumentem, który muszą wysłać do ubezpieczyciela, jest dyspozycja wypłaty odszkodowania.

To błąd – każdy poszkodowany, który nie zaakceptował ugody ze strony Towarzystwa Ubezpieczeniowego, ma szansę otrzymać dopłatę do odszkodowania. W tym celu musi przygotować odwołanie od decyzji ubezpieczyciela, bądź skorzystać z oferty, jaką proponują kancelarie odszkodowawcze.

Są to firmy, których działalność opiera się głównie na skupie szkód komunikacyjnych. To rozwiązanie jest korzystne, zarówno dla pokrzywdzonego, który nie musi martwić się o formalności związane z odwołaniem od wysokości odszkodowania, jak i dla firmy odszkodowawczej, która otrzymuje możliwość wypracowania zysku.

Po bezpłatnej analizie dokumentacji konsultant kontaktuje się z klientem w celu uzgodnienia szczegółów oferty. Po jej akceptacji firma odszkodowawcza przygotowuje umowę cesji wierzytelności, która zostaje wysłana do klienta.

Dopłata do odszkodowania, wypłacana jest na wskazane przez poszkodowanego konto w ciągu 7 dni roboczych. Poza oczywistą oszczędnością czasu, rozwiązanie to ma jeszcze jedną, bardzo dużą zaletę.

Poszkodowany ma pewność, że kancelaria odszkodowawcza nie wróci do niego z żądaniem zwrotu wypłaconych pieniędzy, nawet w przypadku przegranej sprawy z ubezpieczycielem.

Podsumowanie

- Szkoda komunikacyjna to szkoda, która powstaje w wyniku wypadku drogowego, katastrofy w ruchu lądowym lub kolizji.

- Poszkodowany w zdarzeniu drogowym ma prawo do odszkodowania z polisy OC sprawcy.

- Szkodę komunikacyjną należy zgłosić do ubezpieczyciela w ciągu 3 lat od jej powstania.

- Istnieje możliwość wyboru sposobu rozliczenia szkody: metody warsztatowej lub kosztorysowej.

- W przypadku zaniżenia odszkodowania, poszkodowany może odwołać się od decyzji ubezpieczyciela lub skorzystać z oferty kancelarii odszkodowawczej.

Źródła:

1. pl.wikipedia.com

2. sip.lex.pl

3. iar.org.pl

4. policja.gov.pl

Łukasz Adamczyk

Ukończył studia prawnicze 2016 roku na Katolickim Uniwersytecie Lubelskim. W latach 2016-2019 odbył aplikację adwokacką przy Okręgowej Radzie Adwokackiej w Poznaniu. W 2020 roku zdał egzamin adwokacki oraz został wpisany na listę adwokatów jako członek Wielkopolskiej Izby Adwokackiej w Poznaniu. Sprawami odszkodowawczymi zajmuje się już od 2016 roku. W 2020 roku założył Kancelarię Adwokacką Adwokat Łukasz Adamczyk.