Co to jest szkoda całkowita? Jeśli czytasz ten artykuł, to prawdopodobnie znasz odpowiedź na pytanie, bo ubezpieczyciel uznał Twoją szkodę właśnie za całkowitą. Jeśli zastanawiasz się, co możesz zrobić, żeby nie stracić pieniędzy, które Ci się należą z odszkodowania, to jesteś w dobrym miejscu. Podpowiadamy, jak poradzić sobie z orzeczoną szkodą całkowitą i zdradzamy wszelkie istotne szczegóły, które są z nią związane.

Z tego artykułu dowiesz się

- Co to jest szkoda całkowita?

- Jakie ustawy regulują szkodę całkowitą?

- Kiedy szkoda jest całkowita?

- Ile można dostać za szkodę całkowitą?

- Czy po szkodzie całkowitej przysługuje samochód zastępczy?

- Kiedy szkoda z AC będzie całkowita?

- Co z autem po szkodzie całkowitej?

- Czy po szkodzie całkowitej można naprawić auto?

- Jak nie stracić po szkodzie całkowitej?

- Czy warto kierować sprawę do sądu?

Szkoda całkowita – co to znaczy?

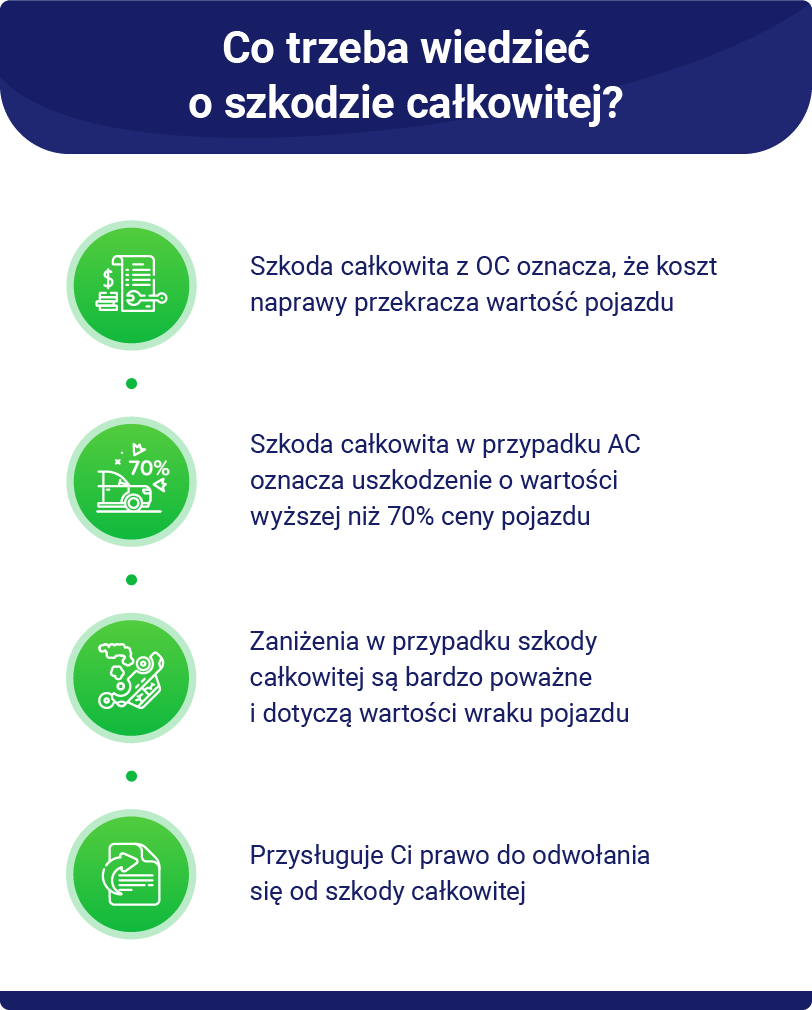

Szkoda całkowita samochodu to taka szkoda, w wyniku której koszty naprawy samochodu byłyby nieuzasadnione ekonomicznie. Co to znaczy? Definicja szkody całkowitej zależy od polisy, z której chcesz skorzystać przy naprawieniu szkody. W przypadku OC sprawcy nieekonomiczna będzie naprawa, której koszt byłby wyższy niż wartość pojazdu sprzed powstania szkody. Jeśli zaś chodzi o polisy AC, to tam obowiązują zasady zawarte w Ogólnych Warunkach Ubezpieczenia – nie ma żadnej odgórnie przyjętej wartości.

Stwierdzenie szkody całkowitej nie oznacza, że naprawa pojazdu jest niemożliwa. Niestety to pojęcie zostało już usankcjonowane w polskim orzecznictwie, dlatego jest codziennością, szczególnie w przypadku starszych pojazdów. Możesz jednak skorzystać z dopłaty do odszkodowania nawet w przypadku szkody całkowitej. Szybko dostaniesz dodatkowe pieniądze, dzięki którym naprawisz pojazd lub kupisz nowy.

Co to jest szkoda całkowita w świetle prawa?

Nie ma żadnych ustaw, które bezpośrednio regulują szkodę całkowitą. Pośrednio znaczący jest jednak §1 art. 363. Kodeksu cywilnego. Zgodnie z jego treścią naprawienie szkody powinno nastąpić według woli osoby poszkodowanej, czyli poprzez przywrócenie stanu poprzedniego lub zapłatę odpowiedniej sumy pieniężnej, która umożliwi przywrócenie tego stanu. Ustawa dopuszcza jednak sytuację, w której przywrócenie stanu poprzedniego byłoby niemożliwe lub byłoby zbyt kosztowne dla towarzystwa ubezpieczeniowego.

Taka sytuacja dopuszcza właśnie uznanie szkody za całkowitą, bo naprawienie samochodu byłoby zbyt kosztowne.

Bardziej szczegółowe usankcjonowanie szkody całkowitej można znaleźć w orzecznictwie Sądu Najwyższego.

Jakie koszty obejmuje odszkodowanie?

Uchwała SN z dnia 13 czerwca 2003 r., III CZP 32/03

Odszkodowanie przysługujące od ubezpieczyciela odpowiedzialności cywilnej za uszkodzenie pojazdu mechanicznego obejmuje niezbędne i ekonomicznie uzasadnione koszty naprawy pojazdu, ustalone według cen występujących na lokalnym rynku.

Z powyższej uchwały wynika głównie to, że kwota odszkodowania powinna być dostosowana do tego, jakie ceny obowiązują na polskim rynku, a także to, że koszty muszą być niezbędne i ekonomicznie uzasadnione. Uchwała ta zapewnia bardzo istotny argument co do poparcia zasadności orzeczenia szkody całkowitej. Niestety w przypadku szkody całkowitej naprawa nie jest uzasadniona ekonomicznie, dlatego ta uchwała SN sprawia, że odwoływanie się od samego faktu uznania szkody za całkowitą jest niemalże bezcelowe.

Oczywiście nadal rozsądne i często opłacalne jest odwołanie od wysokości odszkodowania, które przyznało towarzystwa ubezpieczeniowe.

Kiedy jest szkoda całkowita?

Kiedy szkoda całkowita? Gdy naprawa pojazdu byłaby nieekonomiczna lub po prostu niemożliwa. Decyzja należy do towarzystwa ubezpieczeniowego i może być wydana na podstawie kosztorysu naprawy pojazdu. Jeśli kwota widniejąca w kosztorysie będzie wyższa niż wartość pojazdu oszacowana przez rzeczoznawcę, to wówczas towarzystwo orzeknie szkodę całkowitą.

Co ważne, w przypadku szkód, które ubezpieczyciel chce zakwalifikować jako szkody częściowe, stosowane są triki, które mają obniżyć wartość odszkodowania. Ubezpieczyciel tworzy wtedy taki kosztorys naprawy, który będzie przygotowany z zaniżeniami. W przypadku szkody całkowitej jest odwrotnie. Rzeczoznawca przygotuje wtedy taki kosztorys, który będzie zawierać wszystkie koszty, a często będą one nawet zawyżone, żeby przewyższyć wartość pojazdu. Wartość pojazdu będzie z kolei zaniżona, żeby kosztorys naprawy samochodu mógł łatwiej je przewyższyć swoimi kosztami.

| Wartość pojazdu | Kosztorys naprawy | Kwota odszkodowania | |

| Szkoda całkowita | zaniżona | kosztorys naprawy pojazdu zawyżony | bardzo niekorzystna |

| Szkoda częściowa | nie ma znaczenia | kosztorys naprawy pojazdu zaniżony | niekorzystna |

Można napisać odwołanie od decyzji ubezpieczyciela, jeśli np. uważasz, że ubezpieczyciel źle wycenił wartość pojazdu i koszty naprawy wcale nie byłyby nieuzasadnione ekonomicznie, ale nie daje Ci to gwarancji sukcesu.

Mamy jednak dla Ciebie inne rozwiązanie. Jest szybsze i gwarantuje Ci dodatkowe pieniądze. Bezpłatnie przeanalizujemy Twój kosztorys naprawy pojazdu i na jego podstawie zaproponujemy Ci dopłatę do odszkodowania. Pieniądze będą na Twoim koncie nawet w ciągu 48 h od przeanalizowania dokumentów, pozwalając Ci szybko zyskać gotówkę, której potrzebujesz, żeby kupić nowy samochód po szkodzie całkowitej.

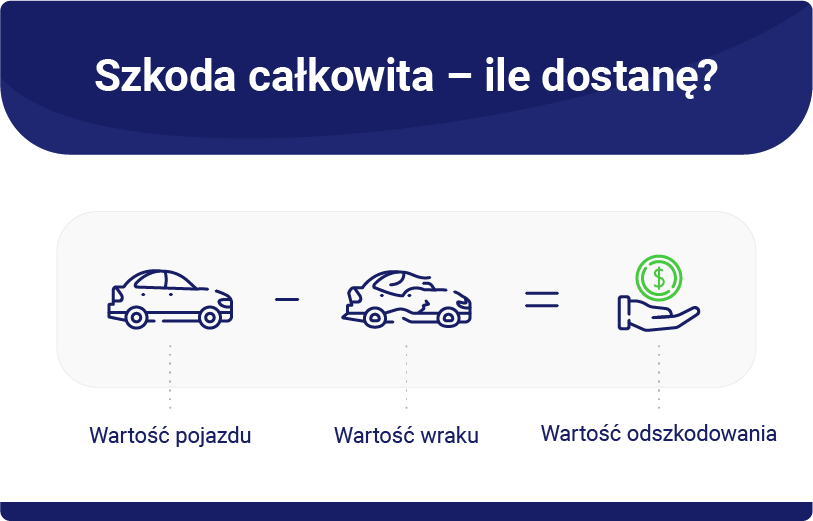

Szkoda całkowita – ile dostanę?

Jak wygląda rozliczenie szkody całkowitej? Towarzystwa ubezpieczeniowe korzystają z tzw. metody dyferencyjnej. Metoda dyferencyjna zakłada, że kwota odszkodowania będzie różnicą między wartością samochodu sprzed szkody a wartością wraku.

Wysokość odszkodowania obliczonego tą metodą jest niestety bardzo niska. Ma to związek z tym, że wartość pojazdu jest zaniżana, a rzeczywista wartość wraku bardzo rzadko pokrywa się z szacunkową wyceną uszkodzonego pojazdu przedstawioną przez towarzystwo ubezpieczeniowe.

Niestety w przypadku szkody całkowitej stracisz też na tym, że nie może być obliczona utrata wartości handlowej pojazdu, na podstawie której należy się dodatkowe odszkodowanie.

Samochód po wypadku do kasacji – co z pojazdem zastępczym?

Mamy dla Ciebie dobre wieści w sprawie auta zastępczego po szkodzie całkowitej. Ubezpieczyciel musi zapewnić Ci samochód zastępczy, jeśli orzekł szkodę całkowitą w sprawie odszkodowania za uszkodzenie Twojego pojazdu. Oczywiście odpowiedzialność ubezpieczyciela jest w tym zakresie ograniczona do okresu niezbędnego do nabycia nowego pojazdu mechanicznego, bo właśnie do tego celu służy odszkodowanie za szkodę całkowitą.

Co więcej, wydatki na samochód zastępczy muszą być ekonomicznie uzasadnione, a zatem sam samochód powinien spełniać codzienne wymogi życiowe osoby poszkodowanej, czyli będzie zaspokajać jego potrzeby zawodowe, gospodarcze, a także elementarne potrzeby życiowe i społeczne. Podstawą prawną jest uchwała Sądu Najwyższego.

Uchwała SN z dnia 22 listopada 2013 r., III CZP 76/13

Odpowiedzialność ubezpieczyciela z tytułu umowy obowiązkowego ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych obejmuje celowe i ekonomicznie uzasadnione wydatki na najem pojazdu zastępczego poniesione przez poszkodowanego w okresie niezbędnym do nabycia innego pojazdu mechanicznego, jeżeli odszkodowanie ustalone zostało w wysokości odpowiadającej różnicy pomiędzy wartością pojazdu mechanicznego sprzed zdarzenia powodującego szkodę a wartością pojazdu w stanie uszkodzonym, którego naprawa okazała się niemożliwa lub nieopłacalna (tzw. szkoda całkowita).

Szkoda całkowita z AC – od ilu procent?

Jeżeli ubezpieczyciel stwierdzi szkodę całkowitą w przypadku AC, to prawdopodobnie będzie Ci bardzo trudno się od niej odwołać. Ma to związek z tym, że polisa AC jest polisą dobrowolną, dlatego też w jej przypadku obowiązują zapisy z Ogólnych Warunków Ubezpieczenia.

Większość polis AC zawiera warunki, w których za szkodę całkowitą towarzystwo ubezpieczeniowe może uznać naprawę z kosztami przekraczającymi 70% wartości pojazdu.

Szkoda całkowita – co z autem?

Prawo pozwala towarzystwu ubezpieczeniowemu zaoferowanie Ci pomocy w zbyciu wraku. Pamiętaj jednak, że pojazd nadal jest Twoją własnością, więc ostateczna decyzja należy do Ciebie. Szkoda całkowita – co z wrakiem? Możesz:

- sprzedać pozostałości pojazdu,

- zezłomować wrak,

- naprawić pojazd.

Czy po szkodzie całkowitej można naprawić auto?

Tak, po stwierdzeniu szkody całkowitej przez towarzystwo ubezpieczeniowe możesz się zdecydować na naprawę samochodu. Szkoda całkowita a dalsze użytkowanie pojazdu – czy to w ogóle możliwe? Możesz dalej użytkować pojazd, ale pod warunkiem, że da się go naprawić. Oczywiście wszystko zweryfikuje badanie techniczne, które będzie niestety przeprowadzone znacznie bardziej rygorystycznie w przypadku pojazdu po szkodzie całkowitej.

Szkoda całkowita – jak nie stracić?

Jeśli boisz się, że stracisz na szkodzie całkowitej, to pewnie masz rację. Jak już wiesz, kluczową rolę odgrywa wartość pojazdu sprzed szkody, bo to od tej wartości jest odejmowana wartość wraku.

Oczywiście towarzystwa ubezpieczeniowe starają się zaniżyć wartość pojazdu i zawyżyć wartość wraku, żeby Twoje odszkodowanie było jak najniższe. Jak sobie z tym poradzić? Możesz skorzystać z dopłaty do odszkodowania.

Pomoc w uzyskaniu odszkodowania możesz znaleźć u nas. Nasz rzeczoznawca sprawdzi, ile rzeczywiście był warty Twój samochód przed szkodą i oszacuje wartość wraku. Na tej podstawie dowiesz się, jaką kwotę możemy Ci dopłacić do odszkodowania. Może to być kilka tysięcy złotych, kilkanaście tysięcy lub więcej. Wszystko zależy od tego, jak duże zaniżenie zastosowało towarzystwo ubezpieczeniowe. Analiza już w ciągu 48 h od przesłania dokumentacji powypadkowej.

Czy sprawa w sądzie ma sens w przypadku szkody całkowitej?

Ciężko jednoznacznie odpowiedzieć na to pytanie. Niestety takie sprawy są bardzo trudne, dlatego nawet bardzo doświadczony adwokat lub radca prawny mogą mieć problem, żeby zadbać o rozstrzygnięcie, które będzie dla Ciebie bardzo korzystne.

Zazwyczaj takie sprawy ciągną się miesiącami lub latami, a nie da się ukryć, że pieniądze są Ci potrzebne już teraz, bo musisz kupić nowy samochód lub naprawić aktualny, który jest po szkodzie całkowitej. Naprawy po szkodzie całkowitej są zazwyczaj bardzo kosztowne, a także czasochłonne. Zanim uzyskasz od ubezpieczyciela kwotę, która pokryje koszty najmu (oczywiście należy Ci się ta kwota), to niestety możesz już w tym czasie ponieść bardzo wysokie koszty zarówno naprawy, jak i najmu.

Możesz też zdecydować się na szybki zakup nowego pojazdu, ale najprawdopodobniej wypłacone dotychczas odszkodowanie razem z pieniędzmi uzyskanymi ze sprzedaży wraku nie pozwolą Ci na zakup samochodu podobnej klasy co samochód, który służył Ci przed szkodą.

Co zatem będzie najlepszym rozwiązaniem? Dopłata do odszkodowania. Wszystko odbędzie się bez zbędnych formalności, a pieniądze dostaniesz nawet w ciągu kilku dni od zgłoszenia się do nas. Co więcej, nie musisz decydować się na dopłatę, jeśli kwota nie będzie dla Ciebie zadowalająca.

Podsumowanie

- Szkoda całkowita dotyczy pojazdów, których nie da się naprawić lub ich naprawa byłaby nieuzasadniona ekonomicznie.

- Kwota odszkodowania za szkodę całkowitą to różnica pomiędzy wartością samochodu sprzed szkody a wartością wraku.

- Ubezpieczyciele bardzo mocno zaniżają odszkodowania za szkodę całkowitą, zaniżając wartość pojazdu i zawyżając wartość wraku. Na szczęście mogą Ci pomóc kancelarie odszkodowawcze, które oferują dopłatę do odszkodowania.

- Możesz naprawić samochód po szkodzie całkowitej i nadal nim jeździć, ale wpierw musi on pomyślnie przejść badanie techniczne.

Źródła

Beniamin Niśkiewicz

Autor kilkuset artykułów o tematyce związanej z odszkodowaniami komunikacyjnymi i produktami finansowymi. Wcześniej zajmował się również kwestią świadczeń dla osób z niepełnosprawnością, w tym głównie świadczeniem pielęgnacyjnym dla opiekunów osób dorosłych. Na co dzień ściśle współpracuje z ekspertami ds. dochodzenia roszczeń. Absolwent Wydziału Filologicznego Uniwersytetu Wrocławskiego.