Utrata wartości handlowej pojazdu to spadek ceny, za jaką możesz go sprzedać. Towarzystwo ubezpieczeniowe z pewnością nie poinformuje Cię o tym, że przysługuje Ci z tego tytułu dodatkowe odszkodowanie. Musisz więc podjąć odpowiednie działania, żeby dostać pieniądze, które Ci się należą. Z treści tego artykułu dowiesz się, kiedy można się starać o odszkodowanie za utratę wartości handlowej samochodu, a także poznasz sposób na obliczenie wartości tej utraty.

Z tego artykułu dowiesz się

- Co to jest utrata wartości handlowej samochodu po kolizji?

- Jak jest przedstawiony rynkowy ubytek w Rekomendacjach KNF?

- Czy ubezpieczyciel musi poinformować o odszkodowaniu za rynkowy ubytek wartości handlowej?

- Kiedy można dostać odszkodowanie za utratę wartości handlowej pojazdu?

- Jak obliczyć utratę wartości handlowej?

- Wniosek o utratę wartości handlowej do PZU lub innego TU

- Czy utrata wartości samochodu po 5 latach jest możliwa?

- Instrukcja okreslania rynkowego ubytku wartości

- Co zrobić, żeby dostać odszkodowanie za rynkowy ubytek wartości pojazdu?

Co to jest utrata wartości samochodu po kolizji?

Utrata wartości handlowej samochodu po kolizji to coś zupełnie innego niż zwykła utrata wartości w związku z tym, że samochód z roku na rok jest coraz starszy. Wielu kierowców, nie tylko, w Polsce, ale na całym świecie, nie chce jeździć samochodami, które przeszły naprawę po kolizji. Właściciele takich samochodów muszą odpowiednio obniżyć ich cenę, żeby je sprzedać.

Właśnie dlatego powstało coś takiego jak odszkodowanie z tytułu utraty wartości handlowej pojazdu. Oczywiście takie odszkodowanie nie dotyczy każdego samochodu po kolizji, bo istnieją pewne ograniczenia. Niemniej jest to coś, o co warto walczyć, jeśli istnieje taka możliwość.

Towarzystwa ubezpieczeniowe starają się jak najwięcej zaoszczędzić na utracie wartości handlowej pojazdu w przypadku kolizji, które spowodowali kierowcy objęci ochroną ich polisy OC właśnie dlatego, że świadomość w tym zakresie nadal jest bardzo niewielka. Co więcej, wypłaty odszkodowania w takich sprawach mogą być bardzo wysokie. Podstawą odszkodowania za utratę wartości handlowej jest Uchwała Sądu Najwyższego z dnia 12 października 2001 r. (III CZP 57/01)

Źródło: https://www.sn.pl/sites/orzecznictwo/Orzeczenia1/III%20CZP%2057-01.pdf

Rynkowy ubytek wartości pojazdu w Rekomendacjach KNF dotyczących likwidacji szkód z ubezpieczeń komunikacyjnych

Komisja Nadzoru Finansowego zawarła w rekomendacjach dotyczących likwidacji szkody fragment dotyczący właśnie utraty wartości handlowej pojazdu. Nie ma tam zbyt wielu szczegółów dotyczących tego pojęcia, ale można znaleźć informacje dotyczące tego, w jaki sposób jest określana wartość tego ubytku.

Według zaleceń ma to być różnica pomiędzy wartością rynkową pojazdu przed powstaniem szkody a wartością ustaloną po przeprowadzeniu naprawy, o ile naprawa była wykonana prawidłowo i zgodnie z technologią, którą zaleca producent pojazdu. Co więcej ,warsztat, w którym była wykonana naprawa, musi spełniać odpowiednie wymagania techniczne i kadrowe.

23.1. Zakład ubezpieczeń po otrzymaniu zgłoszenia roszczenia, powinien przekazywać uprawnionemu informację o możliwości zgłoszenia roszczenia z tytułu utraty wartości handlowej pojazdu niezależnie od formy i trybu zgłoszenia roszczenia.

Źródło: https://www.knf.gov.pl/knf/pl/komponenty/img/Rekomendacje_dot_likwidacji_szkod_z_ubezpieczen_komunikacyjnych_78983.pdf

Czy ubezpieczyciel musi informować o możliwości uzyskania odszkodowania za rynkowy ubytek wartości pojazdu?

Według zaleceń KNF towarzystwo ubezpieczeniowe powinno od razu wypłacić takie odszkodowanie, jeśli uszkodzony pojazd kwalifikuje się do niego. Niestety rzeczywistość wygląda zupełnie inaczej i ubezpieczyciele nie stosują się do tych zaleceń. Jeśli samochód nie został jeszcze naprawiony, a likwidacja szkody jest w trakcie, to wówczas TU powinno po prostu poinformować osobę poszkodowaną o możliwości starania się o dodatkowe odszkodowanie po naprawie pojazdu.

Zazwyczaj TU umieszczają informacje o tym w formularzu zgłoszenia szkody, ale niestety są one na tyle niezrozumiałe i łatwe do pominięcia dla większości osób, że mało kto samemu zgłasza się po dodatkowe odszkodowanie. Oczywiście nie jest to też takie proste, bo ubezpieczyciele zaniżają również odszkodowania z aubytek wartości handlowej, zaniżając wartość pojazdu sprzed szkody i uznając niższy ubytek procentowej wartości pojazdu po naprawie niż ten, który odpowiada rzeczywistej utracie wartości.

Źródło:https://www.knf.gov.pl/knf/pl/komponenty/img/Rekomendacje_dot_likwidacji_szkod_z_ubezpieczen_komunikacyjnych_78983.pdf

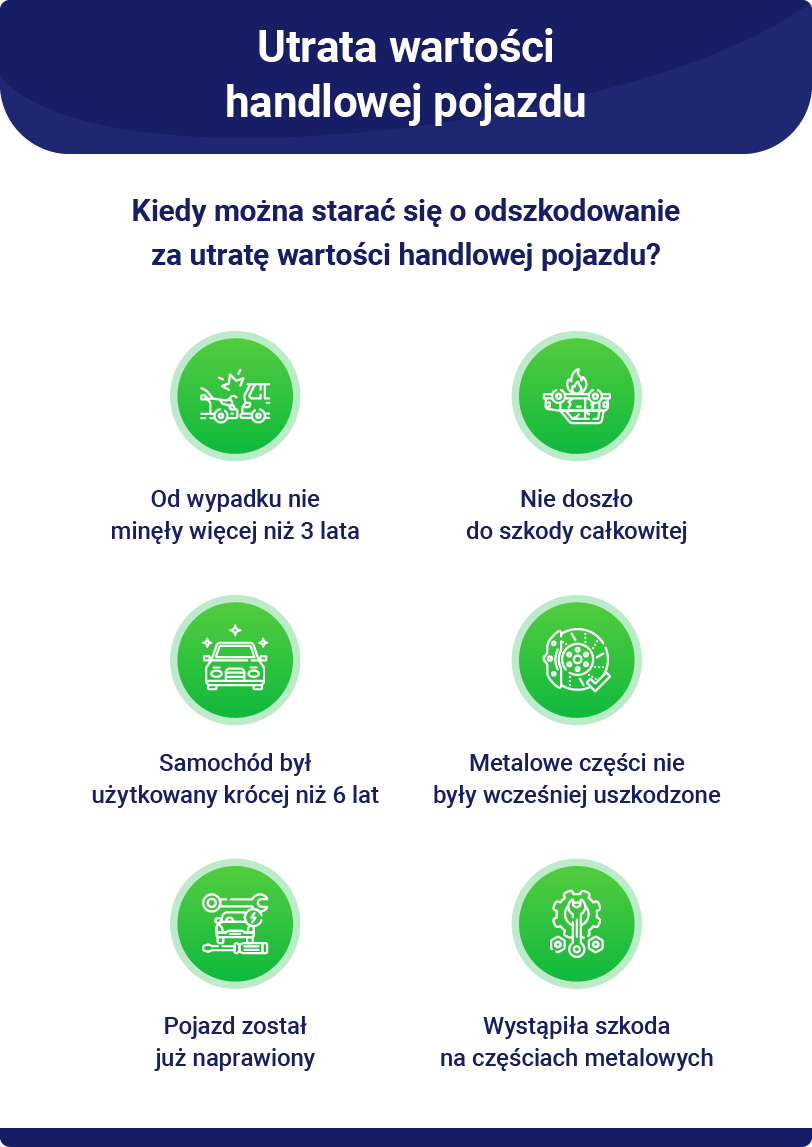

Kiedy można dostać odszkodowanie za utratę wartości pojazdu?

Istnieje kilka warunków, które koniecznie musi spełnić Twój pojazd, jeśli chcesz się starać o zapłatę sumy pieniężnej z polisy OC sprawcy z tytułu utraty wartości handlowej. Jakie to warunki?

- W przypadku Twojego pojazdu nie została stwierdzona szkoda całkowita,

- ubezpieczyciel wypłacił Ci odszkodowanie nie dawniej niż 3 lata temu,

- samochód był używany nie dłużej niż 6 lat,

- nie doszło wcześniej do żadnej szkody na częściach metalowych pojazdu,

- samochód został już naprawiony, a do naprawy wykorzystano części oryginalne (oznaczone literą O lub Q),

- szkoda, za którą ma być wypłacone odszkodowanie, dotyczy części metalowych pojazdu.

W przypadku rozliczenia szkody w ASO również możesz się starać o zapłatę sumy pieniężnej, nie zważając na to, co wynika bezpośrednio z art. 363. z Kodeksu cywilnego. Zgodnie z jego treścią jako osoba poszkodowana musisz wybrać jeden z dwóch sposobów naprawienia szkody:

- Przywrócenie stanu poprzedniego (naprawa).

- Zapłatę odpowiedniej sumy pieniężnej.

Art. 363. – Kodeks cywilny

§ 1. Naprawienie szkody powinno nastąpić, według wyboru poszkodowanego, bądź przez przywrócenie stanu poprzedniego, bądź przez zapłatę odpowiedniej sumy pieniężnej. Jednakże gdyby przywrócenie stanu poprzedniego było niemożliwe albo gdyby pociągało za sobą dla zobowiązanego nadmierne trudności lub koszty, roszczenie poszkodowanego ogranicza się do świadczenia w pieniądzu.§ 2. Jeżeli naprawienie szkody ma nastąpić w pieniądzu, wysokość odszkodowania powinna być ustalona według cen z daty ustalenia odszkodowania, chyba że szczególne okoliczności wymagają przyjęcia za podstawę cen istniejących w innej chwili.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-363

Jeśli Twoja szkoda została przez Ciebie rozliczona w ASO, to był to pierwszy sposób, czyli przywrócenie samochodu do stanu sprzed wypadku. Nie zmienia to jednak faktu, że nadal jesteś stratny(-a), ponieważ samochód stracił na wartości, nawet jeśli został naprawiony na częściach oryginalnych w autoryzowanym serwisie producenta lub na autoryzowanej stacji obsługi (ASO).

Co ważne, warunek dotyczący wieku pojazdu wcale nie jest ostateczny. Jeśli masz nieco starszy samochód, który ma niewielki przebieg i przed kolizją był w doskonałym stanie, to również wtedy ubezpieczyciel powinien wycenić utratę jego wartości handlowej. Oczywiście będzie to nieco niższa kwota, bo wiek samochodu odgrywa sporą rolę we wzorze do obliczania utraty wartości handlowej, ale mimo tego warto się starać o takie odszkodowanie.

Możesz też starać się o odszkodowanie za utratę wartości handlowej motocykla lub samochodu ciężarowego powyżej 3,5 tony, który nie jest starszy niż 3 lata, a także pojazdu ciężarowego lżejszego niż 3,5 tony, o ile nie był eksploatowany dłużej niż przez 4 lata.

Źródło: https://piu.org.pl/public/upload/ibrowser/utrata%20wartosci%20handlowej.pdf

Jak obliczyć utratę wartości handlowej pojazdu? Kalkulator utraty wartości samochodu

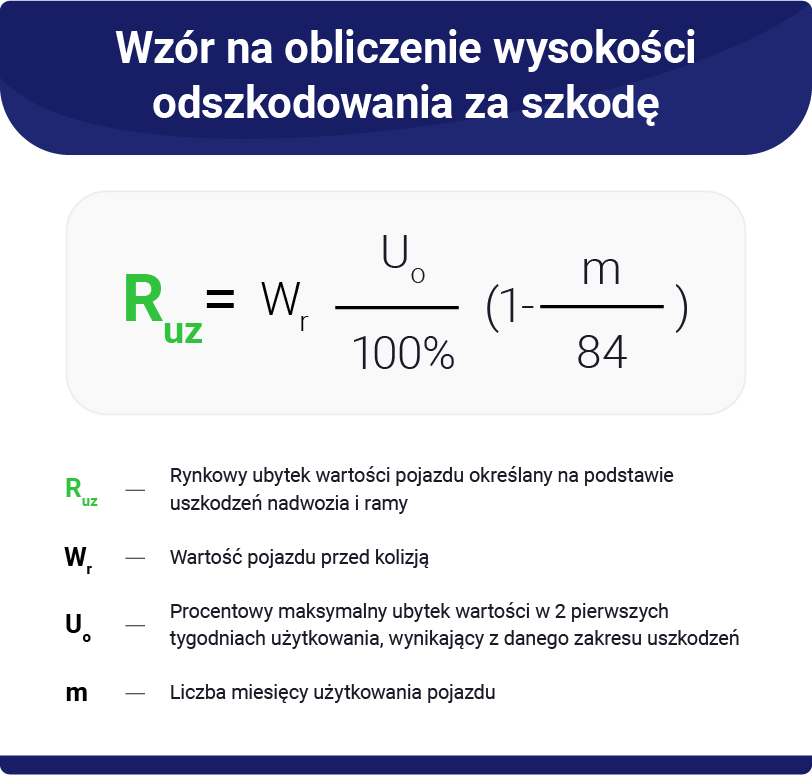

Wysokość odszkodowania za utratę wartości handlowej będzie uzależniona od wielu czynników, bo wzór wykorzystywany do jej obliczania jest dosyć skomplikowany.

Końcowa wartość odszkodowania jest określana jako rynkowy ubytek wartości pojazdu, w skrócie Ru. Aby obliczyć ten ubytek, należy pomnożyć wartość pojazdu przed kolizją razy procentowy ubytek wartości pojazdu według ustaleń podzielony przez 100%, a następnie wynik pierwszego działania należy pomnożyć przez wynik dzielenia liczby miesięcy użytkowania samochodu przez 84, który to wynik trzeba najpierw odjąć od liczby 1.

Jak obliczyć rynkowy ubytek wartości handlowej pojazdu?

- Podziel procentowy ubytek wartości pojazdu, który został oszacowany przez rzeczoznawcę po naprawie pojazdu, przez 100%.

- Otrzymaną wartość pomnóż przez wartość pojazdu przed szkodą.

- Podziel liczbę miesięcy użytkowania pojazdu przez 84 i uzyskaną wartość odejmij od liczby 1.

- Wartość otrzymaną z punktu drugiego pomnóż przez wynik działania z punktu trzeciego.

Wniosek o utratę wartości pojazdu – wzór PZU lub do innego TU

Złożenie wniosku jest podstawowym krokiem podczas dochodzenia odszkodowania z OC sprawcy za utratę wartości handlowej pojazdu. Co trzeba zawrzeć w takim wniosku?

- Numer szkody,

- numer polisy OC sprawcy,

- dane osobowe osoby poszkodowanej (właściciela uszkodzonego pojazdu),

- informacje nt. uszkodzonego pojazdu (marka, model, rocznik itd.),

- numer konta, na który ma trafić odszkodowanie,

- ewentualnie zgodę leasingodawcy, jeśli samochód jesteś leasingobiorcą.

Ubezpieczyciel zajmie się sprawdzeniem tego, czy czy Twój samochód rzeczywiście stracił na wartości po naprawie. Możesz oczywiście zasięgnąć opinii niezależnego rzeczoznawcy, ale żaden rzeczoznawca nie pracuje charytatywnie, więc trzeba będzie zapłacić za oględziny.

Utrata wartości samochodu po 5 latach – kiedy można się starać?

Jak najbardziej można się starać o odszkodowanie za utratę wartości handlowej pojazdu, jeśli jest ma on więcej niż 5 lat. Pojazd musi jednak spełnić kilka warunków (poza tymi, które musi spełnić również młodszy pojazd), żeby było to możliwe po upłynięciu 6 roku użytkowaniu pojazdu:

- musi to być pierwsza szkoda na częściach metalowych,

- przebieg samochodu musi być niski,

- samochód musi być od początku i regularnie serwisowany w autoryzowanej stacji obsługi producenta (ASO).

Jeśli masz jakieś wątpliwości, czy należy Ci się odszkodowanie za utratę wartości handlowej pojazdu to dobrym rozwiązaniem będzie kancelaria odszkodowawcza. Kancelarie odszkodowawcze oferujące pomoc w uzyskaniu odszkodowania mogą przeanalizować Twoją dokumentację powypadkową i oszacować aktualną wartość Twojego samochodu. Dzięki temu dowiesz się, czy należą Ci się dodatkowe pieniądze za utratę wartości handlowej pojazdu.

Źródło: https://rf.gov.pl/wp-content/uploads/2022/06/Edu-info-VII-Utrata-wartosci-handlowej-pojazdu.pdf

Instrukcja określania rynkowego ubytku wartości pojazdów

Stowarzyszenie Rzeczoznawców Samochodowych EKSPERTMOT przygotowało w 2009 roku Instrukcję Określania Rynkowego Ubytku Wartości Pojazdów. Instrukcja została zatwierdzona i jest stosowana w systemie INFO-EXPERT, z którego muszą korzystać towarzystwa ubezpieczeniowe podczas kalkulowania odszkodowania, z którym wiąże się utrata wartości handlowej samochodu. W instrukcji zawarto przede wszystkim 5 ogólnych kryteriów:

- Rynkowy ubytek dotyczy z reguły tylko pierwszej szkody.

W tym aspekcie jest tak, jak opisaliśmy wcześniej, czyli pierwsza szkoda, o ile wcześniejsza szkoda nie dotyczyła części metalowych.

- Towarzystwa ubezpieczeniowe nie mogą szacować rynkowego ubytku, jeśli naprawa pojazdu jest niemożliwa lub nieuzasadniona ekonomicznie.

Drugi punkt dotyczy oczywiście szkody całkowitej, która wyklucza jakąkolwiek utratę wartości rynkowej.

- Rynkowy ubytek wartości będzie inny w przypadku różnych rodzajów pojazdów. Najwyższa procentowa utrata wartości handlowej dotyczy samochodów osobowych i terenowych, niższa zaś samochodów użytkowych i motocykli.

Tutaj chodzi głównie o to, że rynek samochodów osobowych jest zdecydowanie większy niż rynek motocykli lub samochodów użytkowych, a zatem samochody bezwypadkowe stanowią większą konkurencję dla samochochodów powypadkowych.

- Im dłuższy okres użytkowania pojazdu, tym mniejszy rynkowy ubytek jego wartości. Intensywna lub mało intensywna eksploatacja mogą wpłynąć na długość tego okresu.

Jak już wcześniej wspomnieliśmy, za szkodę na samochodzie starszym niż 6 lat również można dostać odszkodowanie za rynkowy ubytek jego wartości. Tak samo okres ten może być skrócony, jeżeli pojazd był nadmiernie eksploatowany lub jest bardzo zaniedbany.

- Rynkowy ubytek jest określany w przybliżeniu, a jego wartość minimalna to 200 zł.

Jeśli towarzystwo ubezpieczeniowe wyliczy, że Twój samochód nie stracił wiele na wartości i będzie to kwota niższa niż 200 zł, to niestety nie dostaniesz odszkodowania z tego tytułu.

Co zrobić, żeby dostać odszkodowanie za rynkowy ubytek wartości pojazdu?

Przede wszystkim musisz sprawdzić, czy Twój pojazd spełnia warunki, które opisaliśmy wyżej. Jeśli tak, to jesteś na dobrej drodze, żeby uzyskać należne Ci odszkodowanie. Niestety wytyczne z instrukcji stworzonej przez ekspertów z EKSPERTMOT określają, że wycena powinna być przybliżona. Niestety otwiera to towarzystwom ubezpieczeniowym drogę do wypłacenia Ci niższej kwoty niż ta, która Ci się należy.

Jak temu zapobiec? Wyślij do nas swoją dokumentację powypadkową. Nasi eksperci ją przeanalizują i sprawdzą, czy należy Ci się odszkodowanie za rynkowy ubytek wartości pojazdu. Co więcej, sprawdzą też, jaka to może być kwota. Analiza jest zawsze bezpłatna, a jej wyniki otrzymasz w ciągu 3 dni roboczych.

Podsumowanie

- Utrata wartości handlowej pojazdu dotyczy w większości samochodów, które nie były użytkowane dłużej niż przez 6 lat.

- Towarzystwa ubezpieczeniowe często nie informują o tym, że może Ci się należeć odszkodowanie za utratę wartości rynkowej.

- Istnieje specjalny wzór, według którego towarzystwa ubezpieczeniowe muszą obliczać wartość rynkowego ubytku.

Źródła

Komisja Nadzoru Finansowego: Rekomendacje dotyczące likwidacji szkód z ubezpieczeń komunikacyjnych

Beniamin Niśkiewicz

Autor kilkuset artykułów o tematyce związanej z odszkodowaniami komunikacyjnymi i produktami finansowymi. Wcześniej zajmował się również kwestią świadczeń dla osób z niepełnosprawnością, w tym głównie świadczeniem pielęgnacyjnym dla opiekunów osób dorosłych. Na co dzień ściśle współpracuje z ekspertami ds. dochodzenia roszczeń. Absolwent Wydziału Filologicznego Uniwersytetu Wrocławskiego.