Zaniżone odszkodowanie z OC to niestety codzienność dla polskich kierowców. Większość osób po prostu to akceptuje, bo nie ma czasu na spory z ubezpieczycielem. Niektórzy boją się wchodzenia na drogę sądową, bo przecież towarzystwa ubezpieczeniowe mają swoich prawników. Jeśli otrzymałeś zbyt niskie odszkodowanie i chcesz uzyskać więcej pieniędzy z OC sprawcy, to jesteś w dobrym miejscu.

Z tego artykułu dowiesz się

- Dlaczego ubezpieczyciele wypłącają zaniżone odszkodowania

- W jak isposób ubezpieczyciele zaniżają odszkodowania?

- Co trzeba wiedzieć o zaniżonym odszkodowaniu z AC?

- Czy warto starać się o wyższą kwotę odszkodowania z OC sprawcy?

- Kiedy można dostać dopłatę do odszkodowania?

- Co zrobić, gdy ubezpieczyciel zaniża odszkodowanie?

- Odwołanie od zaniżonej wyceny szkody

- Czy wycena szkody bez rzeczoznawcy jest możliwa?

- Jak uzyskać wyższą kwotę z OC sprawcy?

Zaniżona wycena szkody – dlaczego ubezpieczyciele wypłacają za mało?

Nie stać Cię na naprawę samochodu po wypłacie odszkodowania? Niestety zaniżona wycena szkody z OC zazwyczaj jest na tyle niska, że nie wystarczy, aby przywrócić samochód do stanu sprzed wypadku. To oczywiste, że chcesz zrealizować naprawę pojazdu na częściach oryginalnych, jeśli takie były wykorzystane.

Towarzystwo ubezpieczeniowe zaniżyło Twoje odszkodowanie, żeby zaoszczędzić. To całkiem prosty mechanizm. Jak dokładnie działa?

- Zaniżone odszkodowanie z OC sprawcy jest wypłacane przez towarzystwo ubezpieczeniowe. TU generuje swoje przychody ze składek, które płacą osoby posiadające polisy w danym towarzystwie.

- Im mniejszą kwotę wypłaci Ci towarzystwo, tym szybciej odzyska tę kwotę z podwyższonej składki OC, którą nałoży na sprawcę wypadku.

- Istnieje szansa, że sprawca ma polisę z ochroną zniżek. Jeśli tak, to wówczas TU nawet nie odzyska wypłaconej Ci kwoty, bo nie podwyższy składek sprawcy. Im niższą kwotę dostaniesz w ramach odszkodowania, tym mniejsza będzie strata towarzystwa ubezpieczeniowego.

Zaniżone odszkodowanie z OC sprawcy to oczywiście nic przyjemnego, ale możesz sobie z tym poradzić. Jakie masz opcje?

| Odwołanie od decyzji TU | Pozew do sądu | Dopłata do odszkodowania |

| Odwołanie może być nieskuteczne | Możesz przegrać w sądzie | Bez ryzyka |

| Wymaga poświęcenia czasu | Trzeba się stawić w sądzie | Wystarczy przesłać kosztorys do analizy |

| Nie wiesz, ile pieniędzy dostaniesz | Nie wiesz, jaką kwotę przyzna Ci sąd | Poznasz kwotę dopłaty od razu po analizie |

| Na decyzję możesz czekać nawet 60 dni | Sprawa w sądzie może się ciągnąć miesiącami lub latami | Analiza potrwa nie dłużej niż 3 dni robocze |

Zaniżone odszkodowanie z OC – w jaki sposób ubezpieczyciele zaniżają odszkodowania?

- Części zamienne

Ubezpieczyciele bardzo często zamieszczają w kosztorysach części, które nie są oznaczone literami O lub Q. Tylko te dwie litery oznaczają części oryginalne, dlatego samochód powinien zostać naprawiony właśnie z wykorzystaniem takich części, jeśli były w nim wykorzystane w momencie zdarzenia.

18.2. Zakład ubezpieczeń powinien uwzględnić wartość części O również, gdy uzasadnia to szczególny interes uprawnionego (np. gdy pojazd był dotychczas serwisowany i naprawiany wyłącznie przy użyciu części O, a użycie części innej jakości może wpłynąć na jego wartość handlową lub też, gdy uprawniony faktycznie dokona naprawy pojazdu z wykorzystaniem części O i dostarczy zakładowi ubezpieczeń dowód jej dokonania).

Źródło: https://www.knf.gov.pl/knf/pl/komponenty/img/Rekomendacje_dot_likwidacji_szkod_z_ubezpieczen_komunikacyjnych_78983.pdf

- Koszty części z uwzględnieniem rabatów

Towarzystwa ubezpieczeniowe bardzo często uwzględniają w kosztorysach rabaty na części. Takie rabaty obowiązują w warsztatach, które współpracują z TU, więc oczywiście nie ma szans, że kupisz części w cenach wskazanych przez ubezpieczyciela.

17.3. Ustalając należne świadczenie, zakład ubezpieczeń nie może powoływać się na rabaty lub upusty, obowiązujące we współpracujących z nim warsztatach naprawczych i punktach sprzedaży.

Źródło: https://www.knf.gov.pl/knf/pl/komponenty/img/Rekomendacje_dot_likwidacji_szkod_z_ubezpieczen_komunikacyjnych_78983.pdf

- Niedoszacowany czas naprawy

Naprawa samochodu bardzo często jest czasochłonna. Niestety towarzystwa ubezpieczeniowe bardzo często zamieszczają w kosztorysach bardzo mocno niedoszacowaną liczbę roboczogodzin potrzebnych do przeprowadzenia profesjonalnej naprawy. Oczywiście oznacza to, że końcowa kwota odszkodowania jest mocno zaniżona.

- Zaniżone koszty pracy fachowców

Blacharze i lakiernicy to specjaliści, których usługi nie są tanie. To oczywiście zrozumiałe, ale niestety bardzo często w kosztorysach można znaleźć wycenę, która nijak ma się do rzeczywistości i roboczogodzina pracy fachowca kosztuje tam 50 zł, a nie ponad 100 zł.

- Zaniżanie wartości pojazdu w przypadku szkody całkowitej

W przypadku szkody całkowitej odszkodowanie jest wypłacane na podstawie różnicy między wartością pojazdu sprzed szkody a wartością wraku. Wartość pojazdu jest zaniżona, a a wartość wraku zawyżona. Tym samym odszkodowanie dostaniesz w bardzo mocno zaniżonej kwocie. Szkoda całkowita jest bardzo opłacalna dla towarzystwa ubezpieczeniowego.

Zaniżone odszkodowanie z AC – co trzeba wiedzieć?

Nikt nie chce dostać zaniżonego odszkodowania OC, to oczywiste. Niestety niskie odszkodowanie z AC również nie jest rzadkością, ale wiele zależy od wybranego wariantu polisy.

Zaniżone odszkodowania z AC są o tyle niesprawiedliwe, że wysokość odszkodowania powinna być dosyć precyzyjnie określona w ogólnych warunkach ubezpieczenia konkretnej polisy. Złożenie odwołania do zakładu ubezpieczeń wcale nie musi Ci pomóc. Dodatkowo do takiego odwołania dobrze byłoby dołączyć kosztorys wykonany przez niezależnego rzeczoznawcę.

Jeśli warunki Twojej polisy zawierają odpowiedni zapis, to należy Ci się też możliwość skorzystania z samochodu zastępczego na czas naprawy uszkodzonego pojazdu. W warunkach powinna też być określona klasa tego samochodu.

Jeśli uważasz, że Twoje odszkodowanie z AC było zaniżone, to wyślij do nas swój kosztorys naprawy pojazdu. Nasi rzeczoznawcy sprawdzą, jaka kwota dopłaty Ci się należy.

Zaniżone odszkodowanie OC – czy warto starać się o wyższą kwotę?

Oczywiście, że warto. Otrzymanie dodatkowych pieniędzy jest jak najbardziej realne, jeśli podejmiesz właściwe kroki. Zaniżone odszkodowanie z OC sprawcy wypadku to poważna sprawa, dlatego musisz odpowiednio się zabrać, żeby dostać wysoką kwotę dopłaty.

Kiedy można dostać dodatkowe pieniądze, jeśli ubezpieczyciel wypłacił zaniżone odszkodowanie z OC sprawcy?

Jeśli chcesz się starać o dodatkowe pieniądze do odszkodowania w zbyt niskiej kwocie, to musisz się upewnić, czy rzeczywiście masz podstawy, aby ich dochodzić. Istotne jest także przedawnienie roszczeń i związane z nim terminy. Jakie warunki trzeba spełnić?

- Nie minęły jeszcze 3 lata od dnia, w którym ubezpieczyciel wydał decyzję w sprawie Twojego odszkodowania.

- Ubezpieczyciel rozliczył się z Tobą w ramach metody kosztorysowej, a nie bezgotówkowo.

- Nie została przez Ciebie zawarta ugoda z ubezpieczycielem.

- Odszkodowanie było wypłacone za szkodę częściową lub szkodę całkowitą.

Co zrobić, gdy ubezpieczyciel zaniża odszkodowanie?

Jeśli ubezpieczyciel zaniżył Twoje odszkodowanie, to masz kilka opcji.

Pierwsza opcja to samodzielne dochodzenie roszczeń. Jeśli zdecydujesz się na takie rozwiązanie, to będziesz musiał(a) sporządzić odwołanie od decyzji ubezpieczyciela.

Jeśli odwołanie nie przyniesie oczekiwanych przez Ciebie rezultatów, to o pomoc w uzyskaniu odszkodowania możesz się zrócić do Rzecznika Finansowego. Odwołanie i pomoc rzecznika to polubowne metody dochodzenia odszkodowania w wyższej kwocie, ale nie dają Ci one żadnej gwarancji na satysfakcjonujące zakończenie sprawy. Na pewno jednak poświęcisz na to sporo czasu.

Możesz też zaskarżyć decyzję ubezpieczyciela do sądu. Pamiętaj jednak, że trzeba będzie opłacić wszystkie koszty sądowe, jeśli przegrasz sprawę. Co więcej, skierowanie sprawy do sądu oznacza długie miesiące czekania na odzyskanie pieniędzy. Będzie Ci też potrzebny dobry adwokat lub radca prawny, który ma doświadczenie w prowadzeniu podobnych spraw. Usługi adwokatów nie należą do tanich, więc w przypadku szkód w starszych samochodach takie rozwiązanie może być całkowicie nieopłacalne.

Trzecia opcja to dopłata do odszkodowania. Wystarczy, że wyślesz do nas swój kosztorys naprawy pojazdu, a nasi eksperci bezpłatnie przeanalizują go pod kątem zaniżeń. Analiza potrwa maksymalnie 3 dni robocze.

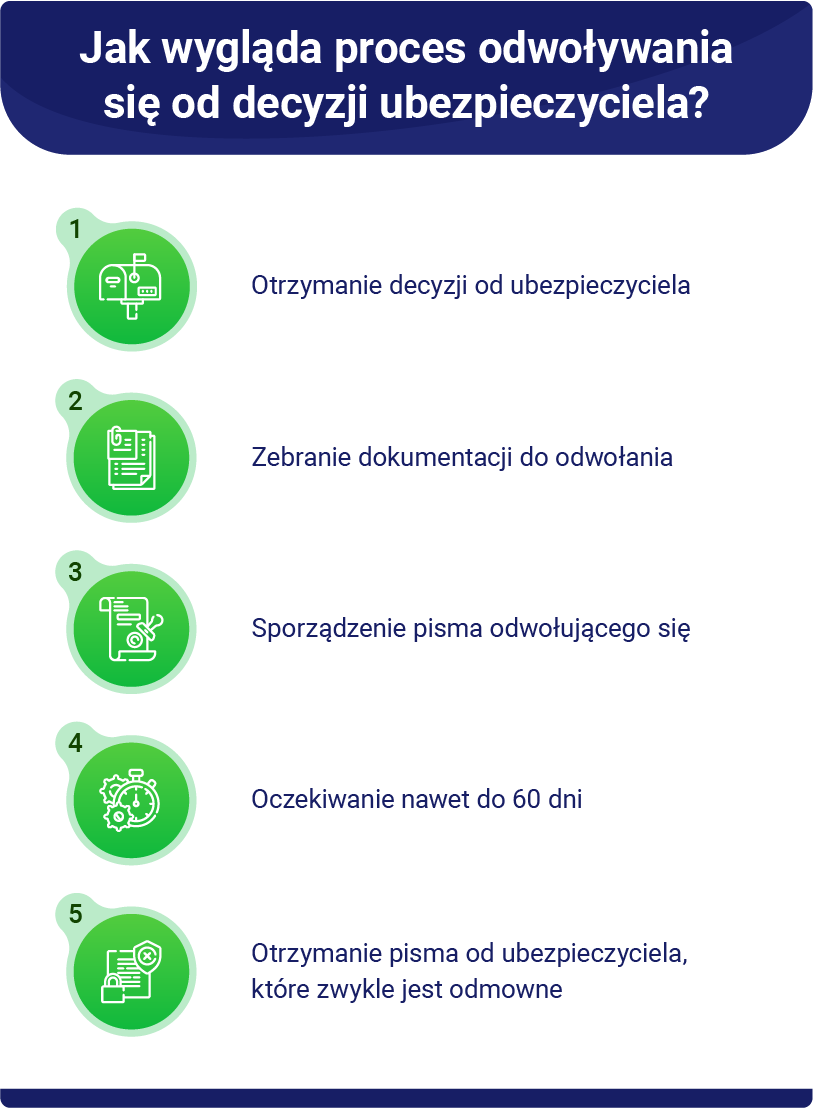

Zaniżona wycena szkody z OC odwołanie

Odwołanie od decyzji ubezpieczyciela to krok, na który możesz się zdecydować, jeśli masz odpowiednią wiedzę i jesteś w gotowości, aby poświęcić sporo czasu na przygotowanie dokumentu.

Możesz się odwołać od decyzji towarzystwa ubezpieczeniowego, jeśli ten wypłacił Ci już bezsporną kwotę odszkodowania. Do wypłaty odszkodowania była Ci potrzebna dyspozycja wypłaty odszkodowania. Napisanie odwołania nie jest proste, ale z pewnością Twoje szanse będą znacznie wyższe, jeśli dołączysz do reklamacji ekspertyzę od niezależnego rzeczoznawcy samochodowego.

Wycena szkody bez rzeczoznawcy – czy to możliwe?

Kosztorys naprawy pojazdu nie jest prosty do sporządzenia, bo wymaga nie tylko oględzin, ale także skorzystania z programu eksperckiego. Jeśli zależy Ci na tym, aby Twój kosztorys naprawy samochodu został sprawdzony przez profesjonalistę, to wyślij go do nas. Nasi eksperci przeanalizują go w ciągu trzech dni roboczych, a my oddzwonimy do Ciebie z konkretną propozycją dopłaty.

Jak uzyskać większe odszkodowanie z OC sprawcy?

Zaniżone odszkodowanie może Ci się wydawać bardzo problematyczne, ale nic bardziej mylnego. Jeśli skorzystasz z dopłaty do odszkodowania, to bez problemu naprawisz samochód. Być może nawet zostanie Ci jakaś część z uzyskanej kwoty – możesz ją przeznaczyć, na co tylko zechcesz. Analiza jest zawsze bezpłatna, a jej wyniki dostaniesz w ciągu 48 h. Wystarczy, że wyślesz do nas otrzymany od towarzystwa ubezpieczeniowego kosztorys naprawy pojazdu. Kancelarie odszkodowawcze mają odpowiednich ekspertów, którzy przeanalizują dokumenty.

Podsumowanie

- Zaniżone odszkodowanie dotyczy prawie każdej szkody rozliczanej z OC sprawcy.

- Nie warto godzić się na propozycję ubezpieczyciela dotyczącą ugody. Jeśli się zgodzisz, to stracisz szansę na dopłatę do odszkodowania.

- Masz 3 lata od momentu wydania decyzji przez towarzystwo ubezpieczeniowe, aby uzyskać dopłatę do odszkodowania.

Źródła

Beniamin Niśkiewicz

Autor kilkuset artykułów o tematyce związanej z odszkodowaniami komunikacyjnymi i produktami finansowymi. Wcześniej zajmował się również kwestią świadczeń dla osób z niepełnosprawnością, w tym głównie świadczeniem pielęgnacyjnym dla opiekunów osób dorosłych. Na co dzień ściśle współpracuje z ekspertami ds. dochodzenia roszczeń. Absolwent Wydziału Filologicznego Uniwersytetu Wrocławskiego.